クレジットカードを作りたい!でも、、、

- 「どれを選んだらいいのかわからない…(汗)何かいっぱいあるし」

- 「ってか、学生ってクレジットカード作れんの?俺(私)、バイトすらしてないけど…?」

- 「そもそも、学生がクレジットカードを持つ意味ってあるの?理由教えて!」

そういった悩みをもった学生の方のため、初めてのクレジットカード選びに役立つ情報を集めたサイトを作りました。

具体的にいうと、オススメの学生クレジットカードやクレジットカードのメリット・しくみなどを説明しているこのサイトを、クレジットカードの年会費を毎年20万円(我ながら驚w)支払っているクレジットカード・マニアの管理人が作っています。

学生向けに作られたクレジットカードのサイトはたくさんあるけど、これだけ多くのカード年会費を払っているマニアが作ったサイトってというのは、そうそうないんじゃないかな?と思っています。

なお、管理人のプロフィールは「管理人プロフィール」でくわしく紹介しています。

そんなカード・マニアの管理人が、学生にオススメのクレジットカードについてくわしく説明します。

このページを読んでいる時間がない学生の方のために!

「学生」って、具体的にどういう人?

このサイトは、学生の方を対象にしています。でも、

「学生って具体的に、どういう人のことよ?大学院とか専門学校はどうなの?」

と疑問に思われる方もいらっしゃると思いますので、ここでこのサイトでの学生の定義をハッキリしておきます。

当サイトで言っている「学生」というのは、クレジットカードを持つことができる18歳以上の次のような方です。

- 大学生

- 大学院生

- 短大生

- 専門学校生(ただし認可校)

- 高専生(4・5年)

なお、定時制の方や研究生の方、予備校生は多くのカード会社が「学生」に含んでいないため、このサイトでいうところの「学生」の対象外です。

また、中学生はもちろん、たとえ年齢が18歳以上であっても高校生の方はクレジットカードに申し込むことができません。

専門学校は認可校なら「学生」

そして、専門学校生は都道府県知事が認可している学校に通っていれば「学生」としてクレジットカードに申し込むことができます。

一方無認可校だとこのサイトでいうところの学生には含みません。

高専生はカード会社により対応が異なる

5年制の高専に通っている人にとっては「学生」という言葉を使われると、けっこう困るのではないでしょうか?

高校でも大学でもなく、「高専」ですからね。

まず、クレジットカードは18歳以上が申し込めるというのが大前提です。

そのため、高専3年以下なら学生クレジットカードに申し込むことはできません。

「ってことは、高専の4・5年だったらOKってこと?」って話ですが、クレジットカード会社によってOKとNGが分かれます。

そのため、高専生の方はクレジットカード会社が限られてしまいます。

なお、学生クレジットカードに申し込むことができる「学生」の定義は、こちらのページでくわしく説明しています。

学生クレジットカードの基礎知識

このサイトで対象としている学生の方をご理解いただいたところで、いよいよクレジットカードの基礎的な話をしていきますね。

今では、1人平均2枚以上のクレジットカードを持っている時代です。

つまり、クレジットカードはそれだけ私たちの生活に身近な存在になっているわけです。

人生スパンで見てもどのみちクレジットカードが必要なのではあれば、若い時期からカードに慣れておくのが得策だと言えます。

しかも、学生は実は社会人よりもクレジットカードを持ちやすい立場なんですよ(喜)

学生なら収入ゼロでもクレジットカードが持てる!

ただ、クレジットカードというと収入の心配をされる学生の方も多いのでは?

クレジットカードは後払いなので、カード会社による審査に合格しないと持つことができませんからね。

実際問題、クレジットカードは安定した収入がある社会人でないと持つことができません。

もし収入がない人にクレジットカードを発行すると、カード会社は利用代金を回収できませんからね。

でも、学生だけは無収入でもクレジットカード持つことができるという高待遇が受けられる立場なのです。

大学などを卒業している社会人だと、無職やフリーターの方がクレジットカードを持つことは恐ろしく困難であることを考えると、無収入でクレジットカードが持てる学生という立場をぜひとも活用したいところです。

ちなみに、学生だけは収入ゼロでもクレジットカードを持つことができる理由は、こちらでくわしく説明しています。

学生クレジットカードのメリット7つ

「学生は収入ゼロでもクレジットカードが持てるのはわかった。

でも、そもそも学生がクレジットカードを持つと、どんないいことあるの?社会人になってからでもいいって言われたことあるんだけど…」

親とか社会人の人の中には、学生にクレジットカードは要らないとおっしゃる方はけっこういらっしゃいます。

確かに、学生の間は社会人とくらべると毎月の出費も少ないので「別に現金でもいいんじゃね?」と考える方がいらっしゃるのもわかります。

ただ、管理人の考えとしては、クレジットカードは学生のうちに絶対作っておいた方がいいです!

その理由として次の7つが挙げられます。

- ネットでの買い物や月々の支払いはクレジットカードが当たり前

- 学生なら収入ゼロでもクレジットカードを作れるというハードルの低さ

- ポイントが貯まるので生活費やお小遣いの節約につながる

- Apple Payで現金いらずのスマートな支払いができる

- 社会的なお金の信用(クレジットヒストリー。略して「クレヒス」)を学生という人生の早い段階で築くことができる

- 海外旅行や留学では必須

- 学生のうちににお金の管理方法を勉強できるので、社会人になって出費が増えても失敗せずにすむ

このように、日常生活や海外旅行・留学はもちろん、クレジットヒストリーやお金の管理方法といった、今後の人生で大いに役立つ実績や知識が得られるのは大きいですね。

クレジットヒストリーというのはクレジットカードを利用して利用代金をきちんと支払ったという実績で、今後ほかのクレジットカードやローンに申し込むときにとても重要なものです。

クレジットカードやローンに申し込んだとき、クレジットカード会社や銀行、ローン会社は必ず私たちのクレジットヒストリーを調べた上で審査をします。

そのとき、若いときからクレジットカードの代金をきちんと支払っている人であれば、クレジットカード会社・銀行・ローン会社からの評価がUPするので審査に通過しやすくなるというわけです。

学生の間はあまり関係ないかもしれませんが、社会人になれば住宅ローンや自動車ローン、そしてほかにもクレジットカードを持つ機会は増えていきます。

そういったときに、学生の間からクレジットカードを持っていたことが大きなプラスになります。

不正利用や紛失・盗難なら払う必要なし

ここまで学生の間にクレジットカードを持つメリットを紹介しました。

でも、「カードをなくしたり盗まれたり、最悪の場合だと不正利用されて被害に遭うのが怖い…」そういった理由でクレジットカードを持たない方が多いのは事実です。

確かに、財布を盗まれると被害は財布に入っていたお金だけですが、クレジットカードだと多くの金額を利用できるので、数十万円や数百万円といった、とてもじゃないが支払えない被害を遭う危険性があることを考えると怖くて持てませんよね。

ただ、実はクレジットカードは現金よりも安全なので、紛失や盗難を恐れてクレジットカードを持たないという考えは、ハッキリ言ってもったいないです。

クレジットカードを利用して支払わなければならないのは、自分が利用した代金だけです。紛失や盗難、不正利用の被害はすべてカード会社が補償してくれるので、不正利用や紛失・盗難で金銭的な被害を受ける確率はゼロなんです。

現金なら紛失・盗難で手元に戻ってくる可能性がほぼゼロであることを考えると、1円の被害もないクレジットカードの方が安全だと言えますね。

なお、クレジットカードを不正利用されてしまったときの対処法は、こちらのページでくわしく紹介しています。

学生クレジットカードの申し込みに必要なもの2つ

ここまでの内容を読んで、

「学生クレジットカードは得しかないことはわかった!ところで、どうやって申し込むの…?」

そう思っている学生の方も多いことでしょう。クレジットカードに申し込むとなると、何となく難しそうな気もしますよね。

でも、実際にクレジットカードの申し込みに必要なものは、身分証明書と銀行口座のたった2つです。学生証や収入を証明する書類、親の同意書などは、基本的には不要です。

クレジットカードは、20歳未満の未成年が申し込む場合、絶対に親の同意が必要です。これは日本の法律で決まっていることなので、未成年が親の同意なしで作れるクレジットカードは存在しません。

上記で「親の同意書は不要」だと説明しましたが、不要なのは同意「書」という書類です。未成年だと親の同意そのものは必要になりますが、親に名前を書いてハンコを押してもらった書類などは不要です。

なお、20歳以上の学生の方なら、親の同意はまったく不要です。自分の意思だけで申し込み、カードを手に入れることができます。

学生クレジットカードの申し込みに必要なものについては、こちらのページでくわしく説明しています。

ここまで説明したとおり、学生のうちからクレジットカードを持つことによって多くのメリットが得られます。なのでぜひこの機会に学生クレジットカードを手に入れていただきたいな、と思います。

なお、ここで説明した学生クレジットカードの基礎知識については「【まずはここから!】学生クレジットカードの基礎をくわしく解説」でくわしく説明しています。

学生クレジットカードの審査はもっとも甘い

ここまでで「学生クレジットカードは収入ゼロでも持つことができる」と説明しました。それでも、ほかのクレジットカードと同じように審査は存在します。

「審査とか言われると何か怖いから、やっぱりクレジットカードに申し込むのは、やめとこっかな…?」

そのような理由でせっかく学生クレジットカードに興味が湧いたものの申込みを見送る学生は、けっこう多いものです。

確かに、審査で一体どういったことを調べられるのか?どんなときに審査に落ちるのか?そういったことがわからないと怖いですよね。

学生クレジットカードの審査でポイントになるのは、一言で言ってしまうと毎月のケータイ料金をきちんと支払っているか?基本的にはこれだけです。ここまで何度か説明しているとおり、学生本人の収入はもちろん家族構成や親の職業や収入金額、住所などは、学生クレジットカードの審査には関係ないと考えてもらって問題ありません。

ここでは、学生クレジットカードに興味を持っている学生の方のために、クレジットカードの審査というのは一体どんな内容なのか?くわしく説明しますね。

学生はもっとも審査が甘い立場

まず始めに伝えておきたいのは、学生はクレジットカードの審査がもっとも甘い立場だということです。

一般的なクレジットカードは、収入や職業、勤務年数、ローンの有無、家族の人数などから審査を行い、「クレジットカードを発行しても利用代金をきちんと支払えるのか?また、いくらまでなら支払えるのか?」といったことを判断します。

そのため、公務員や大手企業に勤めている人なら審査に通りやすく、個人事業主やフリーターは審査に通りにくくなります。

それに対して学生は、「いくらまでならカード利用金額を支払えるのか?」ということがまったく審査されません。学生の方には失礼かもしれませんが、学生は収入が低いことを前提に審査をしているからです。

その意味では、クレジットカードの審査に関しては、学生は公務員や大手企業の会社員以上に審査に通りやすい立場にあるといっても言い過ぎではありません。

3枚までなら問題なく持てる

このサイトは初めてクレジットカードを持つ学生の方に向けて作っていますが、

- 「2枚目のクレジットカードを作りたいんだけけど、それって大丈夫?」

- 「そもそも、学生は何枚までクレジットカードを持てるの?」

こういった質問をよくいただきます。

クレジットカードの審査は完全にカード会社の判断で、審査結果は絶対に教えてくれません。そのため、はっきりと答えることはできませんが、管理人の周囲の学生を見た限りだと、3枚までなら問題なく持てるように感じています。

もしかしたら4枚とか5枚でも持てるのかもしれませんが、少なくとも管理人は4枚以上のクレジットカードを持っている学生と出会ったことがありません。

ですので、これから初めてのクレジットカードに申し込もう!と考えている学生の方でも、まずは1枚目のクレジットカードで慣れてから、2枚目や3枚目のカード申し込んで使い分けることをオススメします。

もちろん、「1枚で十分!」と感じるなら、無理に複数のクレジットカードを持つ必要はありません。

奨学金をもらっていてもOK

奨学金を受け取りながら学校に通っている学生の方は「奨学金はクレジットカードの審査に関係あるの…?」という不安を持っていらっしゃるかもしれません。

結論から言うと、奨学金はクレジットカードの審査に関係ありません。そのため、奨学金を受け取っている学生の方でも問題なく学生クレジットカードを持つことができます。

ここまで説明したとおり、学生はもっともクレジットカードの審査に通りやすい立場で、多くの場合3枚までならカードを持つことができます。また、奨学金を受け取っている学生の方でもクレジットカードの審査には影響がないので、安心して申し込んでくださいね。

審査のポイント:フリーターではなく学生として申し込むこと!

上記で説明したとおり、学生の方が審査で恐れることはほぼありません。ただ、審査の通るポイントを強いて挙げるとすれば、申し込みのときに職業を「学生」として選ぶことです。

クレジットカードに申し込むときは、職業を入力する必要があります。社会人であればどんな職業なのかも審査に影響するため、こういった欄が設けられていますわけですね。

このとき悩むのが、アルバイトをしている学生の方です。

「学生っていう選択肢があるから学生を選べばいいのか…

それともアルバイトしていて収入があることをアピールするためにフリーターを選んだ方がいいのか…」

確かに悩むところです。

ここまでの内容を読んでいただいた学生の方ならすでにお分かりかもしれませんが、職業は学生を選んでください。クレジットカードの審査では、フリーターは「アルバイトをいつやめるかわからないので、収入が不安定」だと判断されてしまいます。

繰り返しになりますが、学生はクレジットカードの審査では無敵のポジションですから活用しましょう。

30歳以上だと審査で学生扱いされない

当サイトは、18歳から25歳ぐらいまでの学生の方を対象にしていますが、中には30代以上の学生の方もいらっしゃると思います。

具体的には、30代で

- 普通に大学や大学院に通っている

- 定時制の大学に通っている

- 放送大学のような通信制の大学に所属している

このいった方も学生であることは間違いありません。ただ、学生クレジットカードは年齢が18歳〜25歳のように限定されていることがほとんどです。30歳以上だと、本当に学生だったとしても学生クレジットカードの審査に通ることはできないので注意しましょう。

30歳以上で大学や大学院などに通っている方であってもクレジットカードの申し込みでの職業欄で「学生」を選ぶことはできますが、特別審査が有利に働くことはありません。

クレジットカードの審査で無敵を誇る学生は、20代の間だけだということですね。

審査日数は3日〜1週間

せっかく学生クレジットカードに申し込むのなら、少しでも早く手に入れたい!そう思うものです。クレジットカードの審査にどれだけの期間がかかるのかと言うと、3日から1週間程度だと考えてもらうのが無難です。

実は、クレジットカードの審査にかかる日数はカード会社によってさまざまです。クレジットカードの審査はクレジットカード会社がそれぞれに独自の基準を決めて行っているので、調査に必要な期間も長かったり短かったりいろいろあるわけですね。

多くのクレジットカードは、審査に2週間程度かかります。ただ、学生クレジットカードのほとんどは3日から1週間の間に審査が完了して発行されます。そのため、「学生クレジットカードの審査は3日から1週間」と覚えてもらえればと思います。

多くのクレジットカードが審査に2週間かかるのになぜ学生クレジットカードは審査の日数が短いのかと言うと、多くのクレジットカード会社が学生に申し込んでもらえるように競っているからです。

そのため、学生が申し込めるクレジットカードは審査の日数をできるだけ短くして、魅力的に感じてもらうように努力しているわけですね。

学生クレジットカードの限度額は30万円以下

学生クレジットカードは、このページで説明しているように多くのメリットがあるクレジットカードです。

ただ、唯一のデメリットといっていいのが限度額が30万円以下と少ないことです。

限度額というのは、クレジットカードをいくらまで支払うことができるかという金額です。

クレジットカードは限度額の範囲内で利用することができます。

もし限度額がなかったら、カード会社にとって利用代金を回収できないリスクが高くなってしまいますからね…。

なお、クレジットカードの限度額は口座からの引き落としで利用代金を支払うことにより復活します。

クレジットカードの利用限度額については、こちらのページでくわしく説明しています。

クレジットカード会社は、本来なら職業や収入をもとに審査をして「この人なら限度額が○万円なら支払えるだろう」という具合に限度額を決めます。

しかし、学生の場合は職業や収入は審査の対象になっていません。

そのため、社会人とくらべると少ない限度額になってしまうんです。

では、30万円という金額はどこから出てきたのかというと、法律(「割賦販売法」といいます)で限度額30万円までなら「簡易な審査」でOKだと決まっているからです。

限度額が30万円以下のクレジットカードを発行する場合は、過剰な債務や延滞等を確認する簡易な審査で発行可能とします。

引用:経済産業省HP「早わかり改正割賦販売法」

「簡易な審査」では、職業や収入は調べる必要がありません。

そのため、収入ゼロの学生であっても限度額30万円までならカード会社の判断で発行してもらえるわけです。

ここまで、学生は限度額30万円だと説明しました。

ただ、法律で30万円以上の限度額を設定するには収入などの調査を行わなければならないと決まっているため、学生が30万円以上の限度額を手に入れるためには、アルバイトなどである程度の収入を証明する必要があります。

また、アルバイトをしていても、カード会社の判断で30万円以上の限度額が設定されない可能性もあります。

なお、学生がクレジットカードの限度額を30万円以上に引き上げる方法については、こちらでくわしく説明しています。

審査に落ちたら…?

ここまで、学生はクレジットカードの審査にもっとも通りやすい最強ポジションだと説明しました。

しかし、それでも絶対に審査に通るわけではありません。場合によっては審査に落ちてしまい、学生クレジットカードが発行されないこともあります。

最強の立場のはずの学生がクレジットカードの審査に落ちる理由の大半は、ケータイ料金の延滞です。

初めてクレジットカードに申し込む学生の方であれば、審査落ちが1番怖いところだと思います。なので、くわしく説明しますね。

ケータイ料金の延滞があるとクレジットカードは持てない

「ケータイ料金の延滞とクレジットカードの審査が、どう関係あるの…?ちょっと意味わからないんですけど…」

と感じている学生の方も多いと思います。

ここまで説明したとおり、クレジットカードの審査では職業や収入の調査があります。ただ、実はほかのクレジットカードやローンをきちんと支払っているかも調べられるわけです。

「ほかのクレジットカードとローンなんかないし。ってか、ケータイ料金ってローンじゃないし(怒)」

と思いますよね。

実は、ケータイ料金に含まれている毎月の機種代はローンと同じ扱いなんです。

そのため、ケータイ料金を支払っていない=携帯機種のローンを支払っていないと判断されてしまいます。

そのため、次のような学生の方は審査に落ちてしまう恐れがあります。

- ケータイ料金を毎月の支払期日に引き落とされずにコンビニから支払うことがよくある

- 今でも支払っていない過去のケータイ料金がある

これらに心当たりがある学生の方は、まずは毎月のケータイ料金を支払期日にきちんと支払うことを心がけましょう。

6か月で審査落ちの履歴は消える

「クレジットカードの審査に落ちるとどうなるの?

カードが発行されないのはわかるけど、もしかして一生クレジットカードが持てないとか…?」

多くの学生の方にとっては、クレジットカードに申し込んだのに発行されないことは結構大きなダメージです。

ただ、それ以上に将来にわたって悪い影響があるのではないか?心配しているのではないかと思います。

確かに、1度クレジットカードが落ちたという事実があると、今後クレジットカードやローンに申し込むときにも不都合が起こる気がしますよね。

そう考えると、クレジットカードに申し込むのは社会人になってからにしようかな…?そんな気持ちになるのもわかります。

でも、クレジットカードの審査落ちは、6か月たつと完全になかったことになります。

6か月がすぎるとあなたが過去にクレジットカードの審査に落ちたという事実は誰も知ることができません。

そのため、将来クレジットカードやローンに申し込んでもまったく不都合はないので安心してください。

ただ、言い換えると1度クレジットカードに落ちてから6か月以内にほかのクレジットカードに申し込むとカード会社は、、、

「この人、ほかのカード会社の審査に落ちたのにウチに申し込んでるな…。

1度審査に落ちるってことは何か理由があるから、ウチも審査落ちにしよ」

と判断します。これだと悪循環ですね。

ですから、もしも学生クレジットカードの審査に落ちてしまったら、6か月間はほかの会社であってもクレジットカードには申し込まないことをおすすめします。

すぐにでも手に入れたいならデビットカードがオススメ

ただ、審査に落ちてしまった学生の方の中には、

「今すぐにでもクレジットカードを手に入れたいと思っていたのに審査に落ちたよ…(泣)

それなのに、6か月待てとか、寝言ですか?(怒)」

このような感じでできるだけ早くクレジットカードを手に入れたいと思っていた方もいらっしゃると思います。

確かに、6か月という期間は口で言うのは簡単ですが、待つとなるとけっこう長いですよね…。

そんな学生の方には、デビットカードをオススメします。

デビットカードは、審査なしでクレジットカードとほぼ同じように利用できる銀行のキャッシュカードです。

デビットカードは厳密にはクレジットカードではありませんが、6か月後にクレジットカードに申し込むまでのつなぎとして、便利に使うことができます。

なお、デビットカードについては、こちらのページでくわしく説明しています。

ここまで学生クレジットカードの審査について、くわしく説明しました。

学生はクレジットカードの審査にもっともとおりやすい立場です。

万が一審査に落ちるとすれば、ケータイ料金の延滞があったときだけです。

また、もしもクレジットカードの審査に落ちてしまったとしても、その履歴は6か月たてば消えてなくなるため、今後の人生に悪影響を及ぼすことはありません。

ここで説明した内容を理解して学生クレジットカードに申し込めば、何も怖くありませんね。

学生クレジットカードおすすめランキング

「よし、学生クレジットカードは収入ゼロでも持てる審査が甘いということはわかった!

ケータイ料金を延滞してなければ審査に落ちることはほぼないし、万が一審査に落ちても将来に悪い影響を残さないわけだ。

じゃあ、どのカードに申し込めばいいの? 早く申し込んでカードが欲しいんだけど…?(悩)」

冒頭でも説明したとおり、クレジットカードはたくさんの種類が発行されています。

その中の学生が申し込めるクレジットカードと言っても、メチャクチャたくさんあって選ぶのに困ってしまいますよね。

そこで、クレジットカードの年会費を毎年20万円払っている(まだ言うかw)管理人が、オススメの学生クレジットカードをまとめました。

ここで紹介しているカードはどれも知名度が高く、不正利用に遭ったときの対応もバッチリな人気カードばかりです。

なので、ここで紹介しているカードならどれも選んでも後悔することはありません。

三井住友カード デビュープラス

セキュリティ・自動的にゴールドカードに更新・お得なポイントとイチオシのカード!

三井住友カード デビュープラスは、初めてのクレジットカードに最適です。最大手のカード会社である三井住友カードが発行しているため、サービスやセキュリティ面で安心して利用できます。

また、多くのカードでは利用金額の0.5%のポイントである中、このカードは利用金額の1%と、ほかのカードの2倍のポイントがもらえます。さらに、入会3か月間はポイント2.5倍になります。

そして、25歳をすぎると自動的にゴールドカードに更新されるのも魅力です。

そのため、学生の間だけでなく、卒業して社会人になっても長く利用できるカードだと言えます。

ただ、海外旅行保険が付いていないのが唯一の欠点です。

| 年会費 |

|

|---|---|

| 国際ブランド | |

| 旅行保険 | なし |

| 限度額 | 〜30万円 |

| 最短発行日数 | 翌営業日 |

最大8,000円相当プレゼント!

- 入会&利用で最大7,000円相当のVポイントプレゼント(利用金額の15%)

- 新規入会で1,000円分のVポイントギフトコードプレゼント

学生専用ライフカード

海外留学なら絶対このカード!海外で使えば3%がキャッシュバック

学生専用カードは、「数か月ほど海外留学するんで、現地で使うためのクレジットカードが欲しい」と考えている学生なら迷わず持つべきカードです。

このカードの最大の特徴は海外でカードを使うと、利用金額の3%がキャッシュバックされるというお得さ!つまり、海外での買い物でこのカードを使えば、何もかも3%OFFになるのと同じ意味を持つわけです。

また、留学中の病気やケガを90日間補償してくれる海外旅行保険(最大2,000万円)も無料でついているなど、留学向けのサービスが充実しています。

そして、このカードは誕生月限定でポイント3倍になるのも魅力です。そのため、海外へ行くときや誕生日を含む月だけは学生専用ライフカードを使い、それ以外はほかのカードと使い分けるのが賢い使い方です。

| 年会費 | 国際ブランド | 旅行傷害保険 |

|---|---|---|

| 無料 |    |

海外:最高2,000万円(自動付帯)

国内:なし |

| 限度額 | 最短発行日数 | |

| 公式サイト参照 | 3営業日 |

JCB CARD W/plus L

普段使いに最適!Amazon、スタバ、セブンイレブンでポイントが1番貯まる

JCB CARD W(ジェーシービー・カード・ダブル)は、普通のカードと女性向けのJCB CARD W plus L(ジェーシービー・カード・ダブル・プラス・エル)の2種類が用意されています。

どちらも普段のカード利用で1%、さらにAmazon・スタバ・セブンイレブンなどの提携店舗では利用金額の2%以上というポイントがお得なカードです。

日本国内で三井住友カードとならんで大きなクレジットカード会社のJCBが発行しているので、セキュリティやサポートも安心です。

また、女性向けのplus Lは券面デザインも「大人の女」な感じがする上、毎月抽選でプレゼントが当たるというお得な特典もついているため、女子学生にイチオシです。

| 年会費 | 国際ブランド | 旅行傷害保険 |

|---|---|---|

| 無料 | |

海外:最高2,000万円 |

| 限度額 | 最短発行日数 | |

| 公式サイト参照 | 3営業日 |

JALカードnavi

卒業旅行はマイルを使って無料で!社会人よりも少ないマイルで航空券が手に入る

学生専用カードであるJALカードnavi(ナビ)は、年会費無料でJALマイルが貯まります。そして、このカードの最大のメリットは、何と言っても減額マイルキャンペーン!

このカードを持っていれば、次のように通常の半分のマイルで特典航空券が手に入ります。

ただ、このカードは学生の間にマイルを交換して飛行機に乗らないとメリットを活かしきれません。

また、あまりにサービスがよすぎるせいなのか、利用限度額が10万円とほかのカードよりも低めの設定です。

とは言え、 JALカードnaviは「卒業旅行は貯めたマイルを使って行きたいぜ!」という学生に強くオススメです。

| 年会費 | 在学中無料 |

|---|---|

| 国際ブランド | |

| 旅行保険 | 最高1000万円 (海外・国内) |

| 限度額 | 10万円 |

| 最短発行日数 | 3週間 |

ここまで紹介した学生クレジットカードは、以下のページでもう1度確認できます。

学生がクレジットカードを選ぶポイント11個

「おすすめランキングを見てると、ポイントとかマイルとか、海外旅行とか、カードを選ぶ基準みたいなものがあるような気がするけど…?」

クレジットカードは、種類によって貯まるポイントが海外旅行のサービス、ネットショッピングでの特典、発行日数などが異なります。

すべてにおいてパーフェクトなカードがあれば言うことはないのですが、そんなに都合のいいカードは存在しないのが実際のところです(汗)もしパーフェクトなカードがあれば、ランキング形式ではなくその1枚だけを紹介すればいいだけですからね。

そのため、クレジットカードを選ぶときは自分のカードの使いみちやライフスタイルに合ったものを選ぶ必要があるわけです。

たとえば、

- コンビニやファミレスのような普段の買い物でカードを使いたい!

- 海外旅行に行くためにカードを持ちたい!

- Apple PayでSuicaを使いたい!

- ゴールドカードに興味がある!

こういった目的に合ったカードを選ぶことにより、学生クレジットカードのメリットを最大限に活かせます。

逆に、カードを持つ目的と合っていないカードを選んでしまうと、

「クレジットカード作ったけど、何か微妙(汗)やめといたらよかった…」

と後悔してしまいます。たとえば、海外旅行に行くためにクレジットカードを作ったものの、海外旅行サービスがついていないものを選んでしまったり…。

そんな残念なことにならないよう、学生クレジットカードの基準となるポイントを抑えてカードを選ぶ必要があります。そのポイントは次の11個。

- 学生でも申込資格がある

- 年会費無料

- 社会人になっても同じサービス

- 入会キャンペーンがお得

- ポイントがたくさん貯まる

- 海外旅行サービスが充実

- ETCカードも年会費無料

- ネットショッピングでの特典が充実

- 街中の特定のお店での特典

- 急ぎでカードが欲しいときは発行日数が短いものを

- デザイン重視

これらのポイントを十分にチェックした上で、カードを持つ目的やライフスタイルから選ぶのが理想的です。

最終的には3枚持ちがオススメ

先ほども少し説明しましたが、パーフェクトなクレジットカードというのは存在しません。

つまり、普段の買い物から海外旅行、電子マネーなど、あらゆる場面に1枚で対応できる神カードはないわけです(泣)

そこで、まずは自分のカードの使いみちに合っている1枚を選んで使い、慣れてきたら2枚目、3枚目と手持ちのカードを増やすことをオススメします。

冒頭の方でも説明したとおり、学生の方ならたとえ収入ゼロだったとしても3枚までなら問題なく持つことができますからね。

3枚持ちすればクレジットカードの欠点を帳消しにできる

学生クレジットカードは、強力なメリットがあるもののデメリットもあります。でも、クレジットカードを3枚持ちすることにより、そのデメリットを別のクレジットカードのメリットで打ち消すことができるというわけです。

たとえば、当サイトでもっともオススメの三井住友カード デビュープラス。

このカードはどこで使ってもポイント還元率1%とお得な反面、海外旅行保険がまったく付いていない、Suicaチャージはポイントが付かないというデメリットがあります。

そのため、三井住友カード デビュープラス1枚で普段の買い物から海外旅行、Suicaの利用などのすべてをこなすのは不可能なわけです。

なお、三井住友カード デビュープラスについてはくわしくは「三井住友カード デビュープラスは社会人になってからも使える学生に人気のカード」でくわしく説明しています。

そこでセゾンブルー・アメリカン・エキスプレス・カードを持てば、三井住友カード デビュープラスの海外旅行保険が付いていないというデメリットを打ち消すことができます。

そこでセゾンブルー・アメリカン・エキスプレス・カードを持てば、三井住友カード デビュープラスの海外旅行保険が付いていないというデメリットを打ち消すことができます。

このカードは、普段のカード利用のポイント還元率は0.5%と平凡ではあるものの、最高3,000万円という手厚い海外旅行保険がついています。

そしてSuicaチャージ。

そしてSuicaチャージ。

「Suicaを通学で使うから、もっとポイントが貯まったらな〜(願)」

という学生の方も多いと思います。「ビュー・スイカ」カードなら、Suicaチャージだけはポイント還元率1.5%まで跳ね上がるというメリットがあります。

まとめると、普段の買い物では三井住友カード デビュープラス、電車に乗るときやコンビニなどでSuicaを使うときだけは「ビュー・スイカ」という具合に使い分けると、効率的にポイントを貯めることができます。

このように、クレジットカードを複数持つことによって生活全般でカードのメリットを最大限に活かせるというわけです。

クレジットカード3枚の選び方

ここまでクレジットカード3枚持ちの例を挙げて紹介しましたが、クレジットカード3枚を持つ組み合わせの基本は以下のようになります。

- 1枚目…普段よく使う有名カード

- 2枚目…海外旅行や留学用

- 3枚目…よく使うお店やサービスで特典がある

まず1枚目は、普段の買い物などでもっともよく使うカードです。1枚目のカードはポイント還元率が高く、セキュリティや不正利用の対策が特に優れているカードがオススメです。

そして2枚目の海外旅行用は、海外旅行へ行く予定がある学生の方限定です。もし海外旅行に行く具体的な予定がないのなら、無理に申し込む必要はありません。

また、3枚目のカードは、ライフスタイルによって変わってきます。自分がよく利用するインターネットショップやお店、電子マネーなどがもっとも得になるカードを選びましょう。

優待が受けられるならそのカードを使う。

そして優待が受けられないお店では、普段使うカードで支払うようにする。

これは学生の方だけでなく、社会人になってもクレジットカードを利用するときの基本になります。ですから、ぜひ学生である今のうちに知識だけでも覚えておいて欲しい内容です。

ここで紹介した学生クレジットカードの3枚持ちは、今すぐとはいかなくてもぜひ学生の間にマスターしていただきたいです。

複数のクレジットカードを使い分けられるようになれば、クレジットカードのメリットを最大限に引き出すことができますからね。

なお、学生クレジットカードの選び方については「【学生必見!】クレジットカードの選び方11のポイントを徹底解説」でくわしく説明しています。

学生クレジットカードの使い方を覚えよう

ここまで、学生クレジットカードの基礎知識や審査、おすすめカード、さらにはカードを使い分ける方法までを説明しました。

すでにあなたはクレジットカード・マスターですね(笑)ここまでクレジットカードにくわしい人は、学生はもちろん、社会人でもあまりいないと思います。

ただ、これからクレジットカードを活用するためには、まだ足りないことがあります。それは、カードの使い方。肝心の使い方がわからないと、カードを有効活用できないばかりか大きな失敗をしてしまう恐れもあります。

そんなことがないよう、ここから説明するカードの使い方もマスターしていただけたらと思います。

リボ払いとキャッシングには注意!

カードの支払い方法であるリボ払いと、クレジットカードを使ってお金を借りることができるキャッシング。この2つには注意しましょう。どちらも金利手数料、つまり利子を支払わなければならないんです…。

「そもそも、リボ払いとかキャッシングとか、一体何のことよ…?(困)」

と感じている学生の方も多いと思うので、まずはこの2つについて説明していきます。

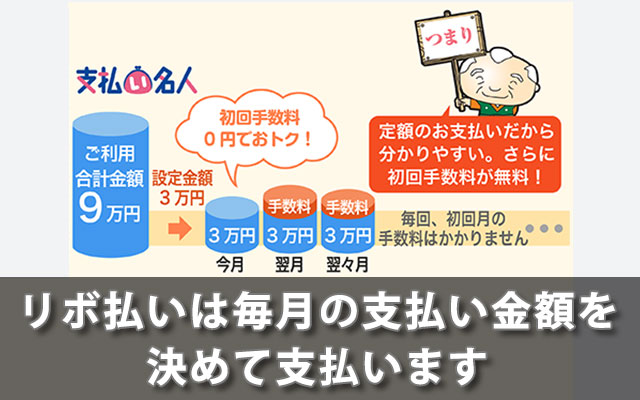

リボ払いは毎月の支払いが一定になる支払い方法

リボ払いは、カードを使った代金に関係なく毎月決まった金額だけを支払います。

「え? もしかして、カードを使った代金を支払わなくていいの?(驚)」

と期待されるかもしれませんが、そんな都合のいい話は残念ながらありません。リボ払いでは毎月決まった代金だけを支払い、残額は翌月に繰り越されるしくみになっています。

そしてまた翌月に決まった代金を支払って残額が繰り越されて…、すべての代金が支払い終わるまでこのサイクルが続きます。

「何となくわかるけど、何となくしかわからない…(汗)」

確かにちょっとわかりにくかったですね。では、具体的な例を挙げて説明しますね。

たとえば、カードで9万円の買い物をしたとします。しかし、

「まとめて9万円を支払うのはかなりキツイ…」

そんなときにリボ払いを活用すれば、9万円を3万円×3回のように分けて支払うことができます。

「いやいや、3万円でも十分キツイ…」

そのような場合、9万円を1万円×9回とか、5,000円×18回のように自分が払える金額で支払うことができます。

なお、リボ払いのしくみを図にすると、以下のようになります。

(参考:JCBカード公式サイト「支払い名人」)

「なるほど、カードがあれば高い買い物でも気軽に使えるわけだ!」

確かに、手元にお金がないときにどうしても買わなければならないものがあれば便利な支払い方法です。ただ、支払いが先延ばしになった金額に対しては金利手数料がかかってしまうという大きなデメリットがあります。

また、リボ払いに慣れてしまうと毎月いくらカードを使っているのかわかりにくくなり、気軽にリボ払いを使ってしまいがちになります。すると、いつまでも金利手数料を支払い続けなければならないという悪循環に陥ってしまう人が多いわけです。

さらにこの金利手数料は、消費者金融と同じぐらい高くなっています(汗)

管理人も若いころにはリボ払いをフル活用(?)していた経験がありますが、本当にいつまでたっても支払いが終わりません…(泣)

キャッシングは「借金」

続いてキャッシング。これは名前で大体想像がつくかもしれませんが、借金のことです。具体的には、コンビニや銀行のATMを使って現金を借ります。借りたお金は、上記で説明したリボ払いだったり、翌月でまとめてといった方法で返済します。

繰り返しになりますが、立派な「借金」ですね(笑)

キャッシングも、リボ払いと同じように高額な利子が発生します。つまり、クレジットカードのキャッシングは消費者金融からお金を借りているのと同じだということを忘れないようにしましょう。

ここまで説明したように、リボ払いとキャッシングの2つは高額な金利手数料がかかるため、社会人でもついつい使いすぎて支払いができなくなってしまうことが多々あります。

ですから、学生の間は絶対に使わない!くらいの気持ちでいて欲しいと思います。

支払いサイクルは毎月

「リボ払いとかキャッシングは、利子がかかって支払い方法がややこしいのはわかった!

じゃあ、普通はクレジットカードってどんなサイクルで支払うの?

後払いって話は聞いたことあるけど、具体的にどれくらい後になるわけよ?」

リボ払いやキャッシングについてご理解いただいたところで、一般的なクレジットカードの支払いサイクルについて説明しましょう。

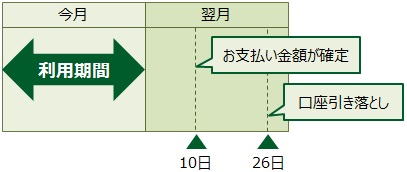

1か月分の利用代金をまとめて後払い

ご存知の方も多いかと思いますが、クレジットカードで買い物した代金は、後払いでまとめて支払います。ザックリ説明すると、1か月分の利用代金を集計し、約3週間後に指定した口座からの引き落としで支払うしくみになっています。

たとえば三井住友カード デビュープラスを発行しているカード会社・三井住友カードだと、月の1日から末日までの1か月間にカードを利用した代金を、翌月の26日(銀行が休みの場合は翌営業日)にまとめて口座から支払うわけですね。

なお、三井住友カード デビュープラスの場合だと、1か月のサイクルの終わる月末のことを締め日、そして利用代金が口座から引き落とされる26日のことを支払日と呼びます。

カード会社から支払金額を知らせてくれる

また、何の前触れもなくカード利用代金が口座から引き落とされると、口座残高が足りなくて利用代金が支払えない可能性が高くなるため、カード会社は口座引落の約2週間前にメールや郵便で支払金額を知らせてくれます。最近だと、ほとんどのカード会社がメールで通知していますね。

この流れを図にすると、以下のようになります。

(引用:三井住友カード公式サイト-よくある質問「カードの支払い日と締め日を教えてください。」)

なお、三井住友カードの場合は月末締めの26日支払いですが、締め日と支払日はカード会社によって異なります。また、カードによっては締め日と支払日を自分で選ぶことができます。

主なカードの締め日と支払日は、以下のようになっています。

| カードの種類 | 締め日 | 支払日 | 備考 |

|---|---|---|---|

| 三井住友カード デビュープラス |

15日 | 10日 | 好きな方を選べる |

| 末日 | 26日 | ||

| セゾンブルー・ アメリカン・エキスプレス ・カード |

10日 | 翌月4日 | |

| JCB CARD W | 15日末日 | 翌月10日 | |

| 「ビュー・スイカ」 カード |

末日 | 翌々月4日 | |

| エポスカード | 4日 | 翌月4日 | |

| 27日 | 翌月27日 | ||

| 学生専用 ライフカード |

5日 | 当月27日 | 引き落としに設定した 金融機関によって 支払日が変わる |

| 翌月3日 | |||

| 楽天カード | 月末 | 翌月27日 |

こうやって見てみると、支払日が26日とか27日のカードが多いですね。おそらく世間の給料日に合わせているんだと思います。

なので、バイトをしていて給料日が25日前後の学生の方なら、支払日が26〜27日のカードを選ぶと確実にカード利用代金を支払うことができます。

カード利用代金を支払えないときは?

ここまで説明したように、クレジットカードは締め日で1か月分のカード利用代金が集計され、カード会社が決めた支払日に口座からの引き落としで支払います。

「じゃあ、もしも支払日に口座の残高不足で利用代金が支払えなかったら、どうなるの…?」

そんな不安を持った学生の方は多いことでしょう。悪気がなかったとしても、

- カードを使いすぎてお金が支払えない…

- カードの引き落とし口座にお金を移すのをうっかり忘れてしまった…

そのようなことは誰にでもあるものです。自慢になりませんが、管理人もよく経験があります(苦笑)

このようにカード利用代金を払えないときはどのようにすればよいのか?説明しますね。クレジットカードを手に入れてから慌てないよう、今から知識として知っておきましょう。

リボ払いに変更する

カード会社からその月の引き落とし金額の連絡があった段階で支払うお金がないことに気づいた場合。つまり、ついついカードを使いすぎてしまったときですね。

クレジットカードのご利用は計画的に!と言いたいところですが、実際に使ってしまったものはどうしようもありません。このようなときは、リボ払いに変更できないか確認してみましょう。

「え?さっきリボ払いは使うなって言ってなかったっけ…?(汗)」

確かに、先ほど「リボ払いとキャシングは高額な金利手数料がかかってしまうので、使わないようにしましょう」と説明しました。

もちろん、リボ払いは使わないのが1番の理想です。可能であれば家族に相談して立て替えてもらうのがもっともよいのですが、それをしてしまうと、

「だからクレジットカードは危ないって言ったでしょ!(怒)」

と言われるのはわかっていますからね…。

ただ、リボ払いよりもあってはならないのは、カード利用代金を支払わないことです。

カード利用代金を支払えずに放置すると、クレジットカードを強制的に退会されられてしまう上、ほかのクレジットカードに申し込んでも確実に審査に落ちてしまいます。

一般的にブラックと言われる状態になってしまうわけですね。ブラックになると銀行でのローンも利用できなくなってしまうなどの不都合がでるので、カード利用代金を支払わずに放置することは絶対にやめましょう。

リボ払いは金利手数料がかかってしまうものの、その月に支払わなければならない金額を引き下げることができます。そのため、どう考えてもその月の利用代金を支払えないときには利用せざるを得ません。

ただ、しつこいようですがリボ払いは消費者金融と同じくらいの金利がかかってしまいます。ですから、その月の支払金額は自分が支払える範囲で多く支払うようにしましょう。

また、バイト代や臨時収入があれば、繰り上げて支払うことにより金利手数料をできるだけ支払わずに済むようにしましょう。

カード利用代金の支払いに困ったときでも、現金化はしないようにしましょう。現金化というのは、クレジットカードで買った品物をすぐに売って現金に換え、そのお金で利用代金を支払う方法のことです。

たとえば自分で新幹線の回数券や金券をクレジットカードで買って金券ショップで換金したり、中には現金化をビジネスとして行っている業者もあります。

このような現金化は、クレジットカードの利用停止や最悪の場合犯罪に巻き込まれてしまうリスクがあります。

すべてのカード会社が、カードを利用できる場合は、あくまでも自分が欲しいもの・必要なものを買うときだけだと規約で決めています。最初から売ることを目的にカードで買い物をするのは、規約に違反しているわけです。

カード会社の規約に違反していることがバレたときも、カード利用代金の延滞と同じようにさまざまな不都合が起こってしまうので、絶対にやめましょう。

うっかり忘れたときはカード会社に電話

カード利用代金を支払日までに引き落とし口座に入金しようと思っていたものの、

- 忙しくてお金を入金できなかった…

- 引き落とし日を勘違いしていて間に合わなかった…。

そのようなこともあるでしょう。このようなときは、カード会社に連絡してカード利用代金を支払う方法を教えてもらいましょう。

カード会社によっては支払日の数日後に再引き落としがある場合もあります。この場合だと、延滞による利息をいくらか支払わなければならないものの再引き落としに利用代金をきちんと支払えば、何のペナルティもありません。

また、再引き落としがないクレジットカードだと、カード会社の銀行口座に直接振り込むことにより支払います。カード会社に振り込み先の口座情報など、くわしい説明を受けましょう。

なお、クレジットカードは支払日に利用代金が支払えないとすぐに使えなくなってしまうわけではありません。ただ、支払日から数日間利用代金を支払わずにいると、カードが利用できなくなってしまいます。

カードが使えないと不便ですし、そのまま放置するとカード会社から強制的に退会されられてしまいます。

このなるとほかのクレジットカードを持つこともできないので、カード利用代金は支払日の少なくとも数日以内には支払うようにしましょう。

カード裏面のサインは意外と重要

さて、ここまでリボ払いとキャッシングは金利手数料が高額な上、しくみも複雑なのでできるだけ使わないこと、そしてカード利用代金を何らかの理由で支払日に支払えなかった場合も、なるべく数日以内に対処することが大切だと説明しました。

ここまでの内容を知っていただいたからには、かなり安心してクレジットカードを使っていただけるのではないかな?と思っています。

リボ払いやキャッシング、そして支払日をすぎてしまったときは、社会人でもどうしていいか分からずに慌ててしまいますからね。そのような知識を学生のうちに手に入れたあなたは、かなりクレジットカードにくわしい人になっています。

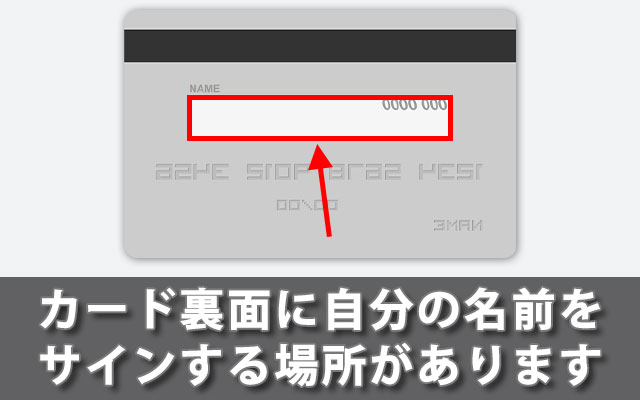

そしてもう1つ付け足すと、これからあなたがクレジットカードを手に入れたらすぐにしなければならないことがあります。それは、カード裏面のサイン。

「何それ?」

と思われるかもしれませんね。

クレジットカードは、裏面に自分のサインをする場所があります。

「いやいや、カードの表にローマ字で自分の名前が書いてあるのに、裏面にサインをする意味がわかりませんけど…?

ちょっと面倒くさいし。」

そう感じる方は多く、実際のところ裏面にサインをせずにカードを使っている人もわずかながらいます。

ただ、このカード裏面のサインは意外と重要です。

サインがないカードは利用できないことになっている

どういうふうに重要なのかというと、カード裏面のサインは「カードの持ち主本人が使っている」という証明になります。そもそも、カード裏面にサインがないカードは、原則として利用できないとすべてのカード会社が決めています。

なお、海外でクレジットカードを使うと、ほぼ確実にカード裏面のサインを確認されます。それだけでなく、レシートに書いたサインとクレジットカードの裏面のサインが同じ筆跡がどうか?マジマジと確認されます。

海外では日本よりも盗難などが多いため、「これってまさか、どっかから盗んできたカードじゃないだろうな…?ちゃんとサインで確認しとこ」という具合に慎重に確認されるわけです。

「なるほど。海外ではサインがないと使えないのはわかった。

でも、さっき裏面にサインせずに使ってる人もいるって言わなかった?

じゃあ、日本で使うだけならサインなしでもいいんだね」

確かに、カード会社が利用できないと決めているにも関わらず、日本だと裏面のサインを確認しないお店があるので使える場合が多くあります。また、インターネットショッピングだと、裏面にサインがあるかどうかはわかりません。

それでもカード裏面のサインは重要なので絶対必要です。その理由は、カードの不正利用や紛失・盗難の被害に遭ってしまったとき、サインがないと補償が受けられないからです。

通常、クレジットカードはインターネット上で勝手に名前やカード番号を使われたり、落としたカードを第三者に悪用されたときの利用代金はカード会社が補償してくれます。

でもそれは、カードの裏面にサインがされていることが前提です。

もしもサインをしていないカードでこのような被害に遭ったとき、カード会社が補償してくれずに見に覚えのない請求を自分が支払わなければならない恐れがあるわけです。

カード裏面にサインをしていないという理由だけで、不正利用や紛失・盗難のリスクが恐ろしく高くなってしまうわけですね。

万が一のときに備えて、カードを手に入れたらすぐにカード裏面にサインしましょう。

初めてのクレジットカード利用方法

世間では多くの人が当たり前に使っているクレジットカード。でも、実際に自分が初めて使うとなると、けっこうドキドキするものです。

管理人自身、初めてクレジットカードを手に入れたときは「早く使いたい!」という気持ちでワクワクしていたものの、「けど怖くて使えない…」という不安も抱えていました。

そのため、お店で「今日こそクレジットカードを使うぞ!」と決心しながらも、「いや、やっぱり明日にしよっと」という日々を繰り返していました。

管理人ほどビビりまくる人はあまりいないと思いますが、人生で初めてクレジットカードを使うのは緊張するという方は多いでしょう。

そこで、初めてのカード利用に向けて、お店でクレジットカードを使う方法を説明したいと思います。

まずはお店でクレジットカードを使えることを確認

クレジットカードを利用するには、お店がカードに対応していなければなりません。お店のレジに「クレジットカード使えます」と書かれているかどうかを確認しましょう。

とは言え、現在はどこのお店でもクレジットカードが使えて当たり前になっています。逆にクレジットカードが使えないお店を探す方が難しいですね。

もしお店のレジに「クレジットカード使えます」と書かれていない場合でもレジで、

「クレジットカード使えますか?」

と聞くと普通に使えることがよくあります。

クレジットカードを端末に差し込む

クレジットカードが使えるお店なら、レジで店員さんにクレジットカードで支払いたいことを伝えればOK。

そして、レジの機械にクレジットカードを自分で差し込みます。

4ケタの暗証番号を入力

店員さんにクレジットカードを手渡すと、4ケタの暗証番号を入力します。

暗証番号は、カードに申し込むときに自分で好きな4ケタの数字を決めることができます。買い物のたびに暗証番号が必要なので、忘れないようにしましょう。

なお、お店によっては暗証番号の代わりにサインを求められたり、買い物の金額が少ないと暗証番号もサインも不要な場合があります。

サインは、クレジットカードの裏面に書いたものと同じように名前を書けばOKです。

カードを取り出して完了

暗証番号の入力やサインが終われば、クレジットカードとレシートなどを財布に入れて会計完了です。

財布から現金を数えながら渡すことも、お釣りを受け取ることもないのでスマートですね。

あとは、クレジットカードを初めて使ったという達成感とともにお店を後にしましょう。

学生クレジットカードの作り方

「ここまで、学生クレジットカードの基礎知識から審査、おすすめカード、さらには使い方もバッチリわかった!」

そんなあなたは、すぐにでもクレジットカードを持ちたい気持ちでいっぱいでしょう。

カードを手に入れるために、さっそく申込みをしましょう!

「でも、クレジットカードの申し込みって、何だか難しそう…

住所とか名前だけじゃなくて、職業とか収入とか、いろいろ入力しないといけないんでしょ…?(汗)」

確かに、クレジットカードの申し込みはPCやスマホからいろいろな項目を入力しないといけません。

中には意味がわからない項目もあるので、申し込みを断念する学生の方がいるのも事実です。もしも勘違いしたまま入力すると、審査に落ちてしまいそうな気分にすらなりますからね。

そこでここでは、クレジットカードを作るために申し込みページで入力する内容についてくわしく説明します。

申し込みさえ済めば、あとは郵送されるカードを受け取るだけです。便利でお得なクレジットカードライフは目の前なので、ぜひこの機会に申し込みましょう。

申し込み前に必要書類を用意

先ほども説明しましたが、クレジットカードの申し込みには身分証明書と引き落とし口座のキャッシュカードが必要です。

カードの種類によっては、申し込みのときに免許証や健康保険証のような身分証明書をスマホで撮影して送る必要があります。そのため、手元にこれらの身分証明書を用意しておくとスムーズです。

口座のキャッシュカードは、申し込みのときにカードの利用代金を引き落とす口座の銀行名や支店名、口座番号を入力するために使います。

別にキャッシュカードの写真をスマホで撮って送る必要はありませんが、ほとんどの学生の方は自分の口座情報を覚えていないと思います。なので、手元にキャッシュカードを用意することをオススメします。

クレジットカードはインターネットからの申し込みが主流

さて、クレジットカードに申し込むための必要書類が整えば、クレジットカードに申し込みましょう。

クレジットカードはどうやって申し込むのかと言うと、大きく分けて次の3つの申込み方法があります。

- インターネット上の申込みページから入力

- 申込書に記入して郵送する

- 窓口で申込書に記入して提出する

ただし、カード会社やカードの種類によってはインターネットからの申込みしか受け付けていなかったり、逆にインターネットの申込には対応しておらず、紙の申込書を郵送しないと申し込みができないカードもあります。

ただ、最近ではクレジットカードの申し込みはインターネット上で必要事項を入力する方法が主流です。インターネットでの申込みだと紙の申込書を取り寄せたり窓口に足を運ぶ手間もなく、空き時間にスマホを使って申し込みができるのがメリットです。

一方で、入力項目でわからないところがあっても気軽に質問ができないというデメリットがあります。窓口だと書き方がわからないときは店員さんに質問することができますからね。

でも、このページをスマホやPCで読んでくれている学生の方であれば、このままスマホやPCから申し込みを済ませたいと考えている方が多いのでは?

そこで、ここからはインターネットでクレジットカードに申し込むときのポイントを説明したいと思います。

収入はゼロでも全然OK

学生の方がカードの申し込みで最初に悩むのは収入。クレジットカードは後払いなので、審査のときに収入がいくらあるのか?基本的には重要なポイントになります。

ただ、収入が重視されるのは、あくまでも社会人の話です。ここまで何度か説明しているとおり、学生は収入ゼロで入力しても全然OKです。

そうは言っても、中には収入がある学生の方もいらっしゃると思います。また、

「収入って、具体的に何のことを言うの…?(汗)」

と悩んでいらっしゃる学生もいらっしゃることでしょう。もちろん、実際にいくらの収入があるのか?正しく入力することは大切です。

カードの申し込みで収入になるのは、しばらくは続けようと思っているアルバイトの収入だけです。毎月もらっているバイト代に12をかけて、年収として入力すればOKです。

以下のようなものはカードの申し込みでは収入に含めません。

- 親からの仕送り

- 奨学金

- 短期のアルバイトの給料

まとめると、学生がカードに申し込むときはある程度の期間続けているバイト代だけを入力すればOKです。もしもアルバイトをしていない学生なら、収入ゼロで入力しましょう。

職業は「学生」を選ぶ

カードの申込みで次に悩むのが職業。

結論から言うと、学生がクレジットカードに申し込むときはアルバイトをしているかしていないかに関わらず、学生を選べばOKです。

「何を当たり前のことを言ってるの…?」

と思われるかもしれませんが、学生とフリーター、無職のどれを選べばよいのか悩む人が多いんです。そのため、このような一見当たり前の説明をさせていただきました。

もっとも難しいのが「同一生計人数」

クレジットカードの申し込みでもっとも意味がわからないのが同一生計人数。同一生計人数というのは「生活費を共有している家族」のことです。なお、カード会社によっては世帯人数という言葉を使っている場合もあります。

「一緒に住んでる家族って意味じゃないの…?」

基本的には同一生計人数=家族という考え方でOKです。ただ、学生の方の中には、

- 実家から離れて一人暮らしをしながら大学に通っている

- 自分は親と一緒に住んでいるけど兄弟が一人暮らしで大学に通っている

こういった方もいらっしゃると思います。このような場合は、

このようになります。大学などに通うために一人暮らししている学生の方はほとんどの場合実家の親のお金で生活しているため、同一生計人数として計算するわけです。

ただ、兄弟が仕事のために一人暮らしをしている場合、同一生計人数には含めません。仕事で一人暮らしをしているということは、自分の給料で生活していることがほとんどだからです。

ちょっとややこしいですが、同一生計人数=親の収入で生活している人数になります。

自動リボには申し込まないこと!

カードの申し込みの最後で、必ずと言っていいほど自動リボに申し込むことができます。結論から言うと、自動リボには申し込まないことを強くおすすめします。

自動リボというのは、5,000円や1万円といった金額(カード会社によって異なります)を超えると自動的にリボ払いになる支払い方法のことです。

カードの申し込みページを見るとメチャクチャ便利で申し込んだ方がよさそうなことを書いていますが、高額な金利手数料がかかってしまうという大きなデメリットがあります。また、カードを利用した金額と翌月の支払い金額が一致しないので、一体いくらカードを使ったのか?よくわからなくなってしまいます。

そして、多くのクレジットカードでは自動的に申し込むとポイントやキャッシュバックなどの特典が用意されています。ただ、ハッキリ言って特典よりも金利手数料の方が高いので結果的に損をしてしまいます。

ですから、カードに申し込むときは自動リボには申し込まないようにしましょう。

もっとクレジットカードについて知りたい学生の方へ

ここまで、学生の方がクレジットカードを選んで申し込むまでの流れを説明しました。でももしかしたら、

「俺(私)はもっとクレジットカードにくわしくなりたい!(熱)」

という学生の方もいらっしゃるかもしれませんね。クレジットカードは学生の間だけでなく、おそらく今後の人生でずっと関わっていくことになると思います。

ですから、この機会にクレジットカードについてくわしくなっていただくことは今後の人生で大きなプラスになることは間違いありません。

そこでここからは、クレジットカードを普通に持っている社会人でも意外と知らない、それでいて重要なポイントについて説明したいと思います。

7つの国際ブランド

クレジットカードには、国際ブランドというものがあります。国際ブランドとは、カードの右下に書かれている以下のようなマークのことで、全世界で7種類があります。

上の段のVISA(ビザ)やMasterCard(MasterCard)、JCB(ジェーシービー)あたりは、今までクレジットカードを作ったことがない学生の方であっても、見たことがあるんではないでしょうか?

1番右下のDiscover(ディスカバー)なんか、日本ではマイナーすぎる国際ブランドです。

すべてのクレジットカードは、必ず上記7つの国際ブランドのどれかに属しています。そして、自分が持っているクレジットカードの国際ブランドが、お店やインターネットショップで対応していればカードを利用することができます。

たとえばJCBのクレジットカードを持っていた場合、上記のようなお店だと支払いに利用することはできません。上記の写真だと、VISAやMasterCardのマークは書かれているのにJCBが書かれていませんからね。

そうは言っても、日本で利用するならどの国際ブランドを選んでも特に問題はありません。日本でクレジットカードが利用できるお店と言えば、ほぼすべての国際ブランドに対応しているからです。

注意が必要なのは、海外旅行や留学のためにカードを持つ場合です。海外では国によってVISAが主流だったりMasterCardが主流だったり、はたまた国によってはJCBは使えなかったりと、いろいろな特徴があります。

ですから、海外旅行や留学のためにカードを持ちたいと考えているなら訪れる国に合わせた国際ブランドを選びましょう。

なお、クレジットカードの国際ブランドについては「クレジットカードの国際ブランドはVISAがオススメ」でくわしく説明しています。

カード会社はどうやって利益を出している?

学生クレジットカードの多くは、年会費無料で使える上、利用金額に応じてポイントで還元されます。私たちにとっては嬉しい話ですが、クレジットカード会社はどうやって利益を出しているのか、ちょっと気になりません?

クレジットカード会社の収入源は、大きく分けると以下の4つがあります。

- 年会費収入

- キャッシングの利息

- 分割払い・リボ払いの金利と手数料

- 加盟店からの利用手数料

1番目の「年会費収入」は、年会費無料カードだと得ることができません。年会費無料にして多くの学生にカードを持ってもらうことにより、ほかの収入で大きな収益を得ようという考えなんです。

このページで「リボ払いやキャッシングは使わないように!」と説明しましたが、高額な金利はクレジットカード会社の大きな収入源です。カード会社の利益になるということは、私たちにとっては損になる…という意味ですね(苦笑)

4番目の「加盟店からの利用手数料」というのは、私たちがカードを利用したお店がカード会社に支払う手数料のことです。

私たちがお店やインターネットショップでクレジットカードを利用すると、お店はカード会社に数%(業種によって異なる)の手数料を支払います。つまり、私たちがクレジットカードを使えば使うほど、カード会社の利益は大きくなるというわけです。

それで、カード会社はカード利用代金に応じて私たちにポイントなどで還元しているんですね。

とは言え、私たちはカード利用手数料などを負担する必要は一切ありません。なお、クレジットカード会社の収入源については、「学生がクレジットカードをうまく使うために知るべきカード会社の3つの収入源」でくわしく説明しています。

クレジットカードの「ショッピング」と「キャッシング」

「クレジットカードはお店で買い物に使うもの」

そう思っている学生の方は多いと思いますし、もちろんそのとおりです。ただ、クレジットカードにはキャッシングという機能もあります。

キャッシングとは、コンビニや銀行のATMを使って現金を借りる、つまり借金をするという使い方です。キャッシングを利用することにより、クレジットカードが使えないお店での支払いに間接的にカードを利用することができます。

ただ、先ほども説明したとおり、キャッシングは絶対に使わないことをおすすめします。理由は、高額な金利を支払う必要があるから。クレジットカードのキャッシング金利は、消費者金融と同じぐらい高額なんです(汗)

でも、利用することはなくても、キャッシングについての知識をつけておくことは重要です。クレジットカードのキャッシングについては「学生がクレジットカードでキャッシングを活用する方法」でくわしく説明しています。

カードの持ち主はカード会社?あくまでも借りている

クレジットカードは、カードを使っている自分の「持ち物」であるような気がします。普段利用するにはその考えで問題ないのですが、実はクレジットカードは、カード会社から借りていることになっています。

つまり、クレジットカードは申し込んだ学生の名前が書かれているものの、カード会社の持ち物なんです。

そのため、他人に勝手に貸し借りをしてはいけませんし、解約したときなどはカードを返却しなければなりません。

特にカードを友だちなどと貸し借りすると、カード会社の規約に違反するだけでなくお金のトラブルにつながるのでやめましょう。

使いすぎは利用明細で防止できる

まだクレジットカードを持っていない学生の方がクレジットカードを持たない理由の1つとして、「使いすぎが怖い…」というものがあります。

確かに、クレジットカードは財布に現金がなくても買い物ができるので、お金を使っているという感覚がなくなってしまいそうな気がします。

ただ、クレジットカードをどれだけ利用していて支払日にいくら支払わなければならないか?簡単に確認することができます。具体的な確認方法は、カード会社が用意しているインターネット上の会員サイトやスマホアプリ。

これらで「いくらカードを使っているか?」「次の支払日にいくら支払わなければならないか?」こまめにチェックすれば、カードを使いすぎて支払えない事態に陥ることはまずありません。