三井住友カード デビュープラスとJCB CARD W。

どちらも国内で最大規模のクレジットカード会社が発行しているためサービスやセキュリティがバッチリ。

それでいてポイント還元率は多くのクレジットカードよりも高いので、学生が初めて持つクレジットカードとしてピッタリです。

でも中には、、、

「デビュープラスとJCB CARD Wのどっちかを持とうと思ってるんだけど、何がどうちがうのかよくわからない…」

と悩んでいる学生の方も多いのでは?

結論から言うと、普段の生活でポイントをお得に貯めたいならJCB CARD Wがオススメ!

| 年会費 | 無料 |

|---|---|

| 国際ブランド | |

| ポイント還元率 | 1.0% |

| 海外旅行保険 | 最高2,000万円 |

| 最短発行日数 | 3営業日 |

このカードは、利用金額の1%がポイントとして還元されるという点はデビュープラスと同じです。

でも、Amazonやセブン-イレブン、スターバックスといったメジャーなところで使うと、デビュープラス以上のポイントが貯まるのが大きな特徴。

もしもAmazonやセブン-イレブン、スターバックスのどれかを利用する機会が多い!っていう学生の方なら、デビュープラスよりもJCB CARD Wがオススメです。

| 年会費 |

|

|---|---|

| 国際ブランド | |

| ポイント還元率 | 1〜3% |

| 海外旅行保険 | なし |

| 最短発行日数 | 翌営業日 |

そしてデビュープラスがJCB CARD Wよりも優れている点は、日本国内だけでなく世界中でカードが使えること。

JCB CARD Wは日本国内だとどこでも使えますが、海外となると使えない店舗が急激に増えるんです…。

そのため、普段の生活に加えて海外旅行先でもカードを使いたい!という学生の方なら、デビュープラスをオススメします。

2つのカードのちがいをザックリ説明

2つのカードのちがいは、先ほども説明したとおりクレジットカードを使うのが日本国内だけなのか、それとも海外でも使うのか?

具体的に説明すると、2つのカードは国際ブランドがちがいます。

JCBは国内だけ、VISAは世界中で使える

国内に強いJCBと国内・海外の両方に強いVISA。

JCBは日本の国際ブランドなので、国内のお店やインターネットショップではほぼ100%使える反面、海外だと絶望的に使えないのが現実です。

その点、VISAだと日本国内ではJCBと同じように使える上に、海外でもクレジットカードが使えるお店ならどこでも利用可能なんです。

JCB CARD Wはボーナスポイントが魅力

ここまでの内容だと、

「VISAは世界中で使えるんだったら、国内だけで使う場合でもデビュープラスでいいんじゃなの?」

って話になりますよね(笑)

確かに、国際ブランドのVISAとJCBをくらべるとVISAさえあればOKです。VISAは国内と海外をオールマイティにカバーしているので、あえてJCBを選ぶ理由はありません。

ただ、JCB CARD Wは国内でのボーナスポイントがメチャお得なカードなんです!

なので、国内の普段の生活でしかクレジットカードを使わないとわかっているなら、VISAブランドのデビュープラスよりもJCB CARD Wを持った方がいいんですね。

ちがいを表にまとめました

ほかにも、2つのカードは申し込みができる年齢とか年会費、海外旅行保険なんかも少しずつちがいます。

2つのカードのちがいを以下のとおり表にまとめてみました。

デビュープラス |

JCB CARD W /plus L |

||

|---|---|---|---|

| 申し込める年齢 | 18歳〜25歳 | 18歳〜39歳 | |

| 年会費 |

|

無料 | |

| 国際ブランド | |||

| ポイント還元率 | 1% | ||

| 還元率がアップする 利用場所 |

入会後3か月 | 2.5% | |

| Amazon | 1.5% | 2% | |

| 楽天市場 | 1.5% | 1.5% | |

| Yahoo!ショッピング | 1.5% | 1.5% | |

| セブン-イレブン | 3% | 2% | |

| スターバックス | – | 5.5% | |

| 海外旅行保険 | なし | 最高2,000万円 | |

ちがうところを挙げるとキリがありませんが、ザックリとしたちがいは上の表のとおりになります。

まずは共通している特徴を紹介

ここからはデビュープラスとJCB CARD Wのちがいをくわしく説明していくんですが、2つのカードは共通している点が多くあります。

この共通している点について、まずは説明したいと思います。

年会費無料で持てる

デビュープラスとJCB CARD W、どちらも年会費無料のカードだと考えてもらってOKです。

つまり、カードを持つためのコストはまったくかからないということです。

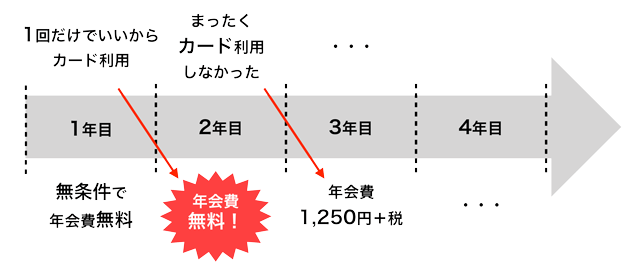

ただ、少しだけ気をつけて欲しいのがデビュープラスの年会費は条件付きで無料になるということ。

デビュープラスは入会した1年目は完全に年会費無料なんですが、2年目以降は年に最低1回はカードを利用することによって年会費無料になります。

そのため、万が一デビュープラスに申し込んでカードを手に入れたものの、まったく使わず持っているだけだと1,375円(税込)の年会費がかかってしまいます。

このページを読んでいる学生なら、デビュープラスかJCB CARD Wのどちらかを手に入れて普段の支払いに使いたいと思っている人がほとんどのはず。

なので1年のうちに1回もカードを使わないことはまずないとは思いますが、一応覚えておいてください。

ポイント還元率は1%!どちらも普段使いのカードとして最適

デビュープラスとJCB CARD Wは、どちらもポイント還元率1%。

つまり、カードを1,000円利用するごとに10円分のポイントが貯まります。

この1%という還元率は、クレジットカード全体でみてもけっこう高い数字。

普通のクレジットカードは、ポイント還元率が0.5%ですからね。

そのため、デビュープラスとJCB CARD W、どちらを持つにしても普段のありとあらゆる支払いは現金ではなく、カードを使って積極的にポイントを貯めることをオススメしたいです。

ApplePayで利用可能

デビュープラスとJCB CARD W、どちらもApplePayで利用可能です。

ApplePayは今となっては有名ですね。

一応説明しておくと、iPhoneやApple Watchに登録すれば、スマホや腕時計で買い物ができるというしくみ。

近所のコンビニやガソリンスタンドへ行く程度なら、財布を持たずにスマホさえ持っていれば買い物ができてしまうわけです!

Apple Watchだと、手ぶらで買い物できてしまいます。

ほとんどすべての学生クレジットカードがApplePayに対応しています。

なのでデビュープラスやJCB CARD Wが特に優れているというわけではありませんが、どちらも定番のサービスはきちんと押さえているということ。

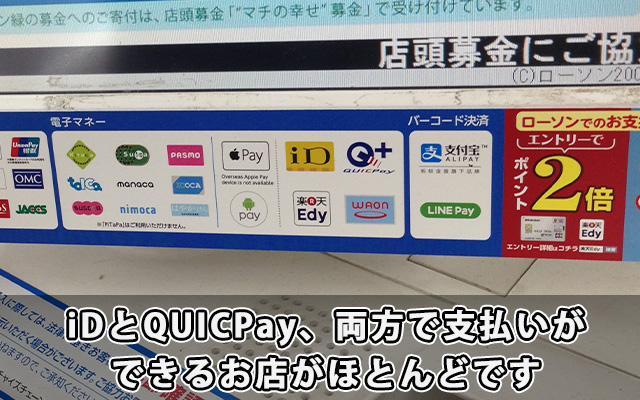

なお、デビュープラスは電子マネーiD、JCB CARD Wは電子マネーQUICPayとして利用可能です。

iDの方が加盟店は多いけど、多くのお店はiDとQUICPayの両方が使えます。だから、Apple PayでiDとQUICPayのどちらの電子マネーとして使えるかということは気にしなくて全然OK!

デビュープラスとJCB CARD W、2つのカードに共通している点は、こんな感じ。

どちらのカードもポイント還元率が高いので、どちらのカードも普段の買い物で積極的に使っていくべきカードだと言えますね。

「じゃあ、デビュープラスとJCB CARD W、どっちを選べばいいわけ…?」

という話なんですが、2つのカードを選ぶポイントは、冒頭でも説明したとおり海外でカードを使うかどうか?

ここから、2つのカードを選ぶための大きなちがいについて説明しますよ!

JCB CARD WはAmazon・セブン-イレブンでポイントUP!

JCB CARD Wは、ハッキリ言って海外旅行や留学には向いていません。

その代わり、日本国内での買い物で貯まるポイントはデビュープラスよりもお得。

JCB CARD Wは、Amazonやセブン-イレブン、スターバックスといった、多くの学生の方が利用する機会が多いところでポイントが倍増するのが最大のメリット。

なので、海外に行く予定はなくて普段の買い物でカードを使いたい学生の方にはJCB CARD Wがオススメです。

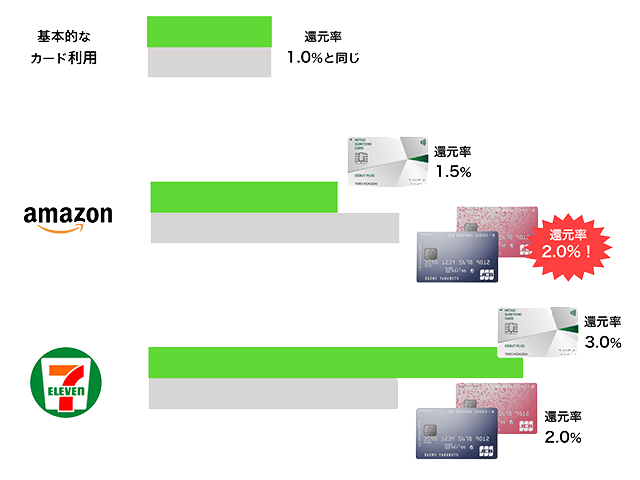

Amazon・セブン-イレブンで2%還元

JCB CARD Wの大きな特徴は、Amazonとセブン-イレブンで使うと代金の2%分のポイントが貯まること。

デビュープラスはセブン-イレブンで使うと還元率3%と、JCB CARD Wよりもお得。でも、Amazonでの還元率は1.5%と、JCB CARD Wを下回ります。

Amazonって、買い物する機会が多くないですか?

Amazonを知らない学生の方はまずいないと思いますし、ほとんどの人が買い物で使ったことがあるんではないでしょうか?

もしかしたら、Amazonでの買い物で使いたいからという理由でデビュープラスとJCB CARD W、どちらかを持とうと考えている学生の方も多いかも。

また、セブン-イレブンは全国でもっとも店舗数が多いコンビニなのですが、利用する金額はAmazonとくらべると少ないという学生さんがほとんどではないでしょうか?

そのため、JCB CARD Wは総合的に見るとデビュープラスとくらべてポイントが貯まりやすいカードだと言えますね。

スターバックスで5%還元。ただしスターバックスカード必須!

そしてJCB CARD Wは、スターバックスだとポイント還元率は5.5%と、驚異的なまでに上がります。

スタバを勉強や時間つぶしに活用している学生の方にとってネックとなるのは、値段の高さ…。

新商品なんて600円とか700円もするので、けっこう笑えませんよね…(暗)

JCB CARD Wなら、スタバでの利用代金の5.5%がポイント還元されるという特典があります。

ここで説明したスターバックスでの5.5%還元は、スターバックスカードへのチャージだけが対象です。

スタバのレジで直接カード払いに使った場合だと、通常のカード利用と同じように1%しかポイント還元されないので注意しましょう。

ここで挙げたAmazonとセブン-イレブン、スターバックスカードへのチャージによるポイントアップは、JCB CARD W最大の特徴です。

なので、JCB CARD Wを選ぶかどうかは、このポイントアップの恩恵を受けられるかどうか?これに尽きます。

デビュープラスは世界中で使える

そして、デビュープラスとJCB CARD Wの大きなちがいの1つは、国際ブランドです。

デビュープラスはVISA、JCB CARD WはJCB。

国際ブランドがちがうとどんな影響があるのかというと、主に海外でカードが使える場所が変わります。

日本国内だと、VISAやJCBだけでなく、MasterCard、アメリカン・エキスプレスなど、どの国際ブランドでもほぼ同じように利用可能です。

なので、もしも普段の買い物のためにカードを持ちたいと考えているなら、VISAブランドのデビュープラスとJCBブランドのJCB CARD W、どちらも選んでも問題ありません。

でも、海外となると話は別。

海外で使える国際ブランドと言えば、多くの国でVISAとMasterCardが中心なんです。

JCBブランドは日本の国際ブランド。

そのため、日本国内や日本人がよく旅行に行くハワイやグアムなどでは利用できることが多いものの、海外となると使えないところが目立つのがデメリットなんです…。

そのため、クレジットカードを国内での買い物だけでなく海外旅行や留学でも利用したいと考えているなら、デビュープラスを選ぶことをオススメします。

国際ブランドの話が出たついでに、アメリカン・エキスプレスについて触れたいと思います。

アメリカン・エキスプレスっていうと、何となく世界中で使えるイメージがありません?

管理人のメインカードはアメリカン・エキスプレスなんですが、実際は日本国内に強く、海外に弱い国際ブランドなんです(苦笑)

なので、管理人はアメリカン・エキスプレスとは別に、海外旅行中に使うためのVISAカードも持っています。

海外で使える国際ブランドは、VISAとMasterCardの2つだと考えた方がいいですね。

海外旅行保険はほかで用意する必要がある

ここまで、海外で使うことを考えているならデビュープラスの方がオススメ!という話をしてきました。

ただ、デビュープラスカードは海外旅行保険が付いていないことに注意しましょう。

海外旅行保険というのは、海外旅行中の病院代を補償してくれる保険のこと。

「別に保険なんかかなくても、自腹で払ったらいいんじゃないの? 病院に行く可能性って多分低いし」

と思われるかもしれません。

実は、海外の病院代って日本とは比べ物にならないぐらい高額なんです(汗)

ただの風邪で病院で行っただけで10万円なんて話がザラにあります。

運悪く骨折とか盲腸になって病院に行ったときには、入院代やら手術代やらで数百万円もかかってしまうことは普通にありうる話なんです。

そのため海外旅行保険は、海外旅行や留学では必須とも言えるわけです。

でもこの海外旅行保険、デビュープラスにはまったく付いていません…(泣)

そのため、海外旅行・留学のためにデビュープラスを持つなら、有料の海外旅行保険に加入するか、ほかのクレジットカードでカバーするようにしましょう。

ちなみにですが、JCB CARD Wには一応海外旅行保険は付いています。

ただ、補償される金額が使い物にならないくらい少なく、ないに等しいと考えた方が無難です。

なお、JCB CARD W/plus Lの海外旅行保険で補償される内容と金額は、以下の表のとおりです。

| 補償内容 | 最高補償金額 |

|---|---|

| 傷害死亡 ・後遺障害 |

2,000万円 |

| 傷害治療費用 | 100万円 |

| 疾病治療費用 | 100万円 |

| 救援者費用 | 100万円 |

| 賠償責任 | 2,000万円 |

| 携行品傷害 | 20万円

(一部負担金 |

持てる年齢がちがう

学生のみんなにはあまり大きな影響はないものの、デビュープラスとJCB CARD W、2つのカードは申し込みができる年齢が以下のように微妙にちがいます。

- デビュープラス…18歳〜25歳

- JCB CARD W…18歳〜39歳

このページを読んでくれている学生のみんなは20歳前後だと思うから、あまり影響はないとは思います。

ただ、デビュープラスは25歳をすぎると自動的にゴールドカードに切り替えられるのに対し、JCB CARD Wはいつまでも持つことができるという点が大きく異なります。

デビュープラス |

JCB CARD W /plus L |

|

|---|---|---|

| 持てる年齢 | 25歳〜30歳まで | 一生! |

| 持てる年齢をすぎたら? | プライムゴールドに 切り替え |

– |

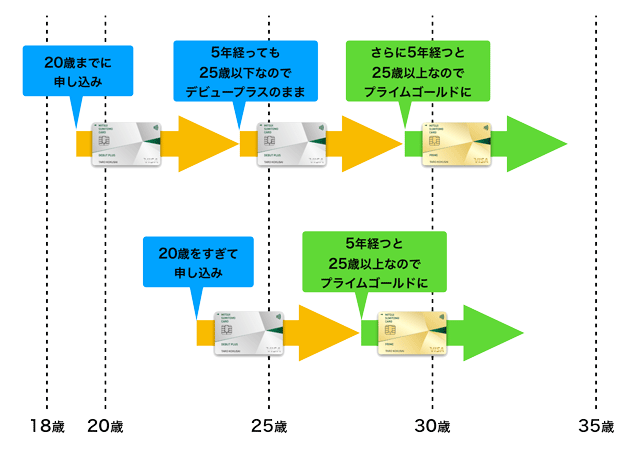

デビュープラスが更新されるのは25歳まで

デビュープラスは25歳をすぎると、自動的にプライムゴールドに更新されるのが大きな特徴なんです。

まずはこの切り替えのしくみをくわしく説明しますね。

デビュープラスに申し込んで発行されると、カード有効期限は5年。

その5年の有効期限が切れたときの年齢が26歳以上なら、自動的にプライムゴールドが送られてくるというしくみです。

もしも20歳以下でデビュープラスを手に入れると、5年後のカード更新のタイミングではまだ25歳以下。

なので、その場合は再びデビュープラスが発行されます。

つまり、デビュープラスに申し込んだ年齢によって26歳〜30歳のタイミングでプライムゴールドに更新されるというわけです。

このデビュープラスの切り替えのしくみを図にまとめると、以下のとおり。

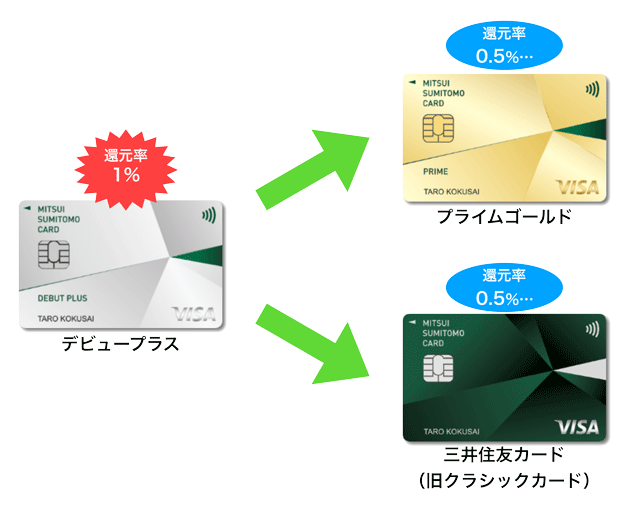

プライムゴールドというのは、20歳以上の社会人を対象とした若者向けのゴールドカード。

一般的なゴールドカードとほぼ変わらないサービスなのに、年会費が低く設定されているというコスパに優れたお得なゴールドカードです。

なお、デビュープラスとプライムゴールドは、以下のページでくわしく比較しています。

ただ、ここで問題なのは、デビュープラスを続けて使いたくても使えないということ…。

デビュープラスを選ぶ学生の皆さんは、高いポイント還元率に魅力を感じてのことだと思います。

プライムゴールドは、ゴールドカードとしては優れているものの、ポイント還元率はデビュープラスの半分の0.5%…。

また、プライムゴールドではなく通常の三井住友カードに切り替えることもできます。

とは言っても、三井住友カードもポイント還元率はやっぱりデビュープラスの半分の0.5%…。

つまり、ポイント還元率1%の三井住友カードを持つことができるのは、長くても25歳までということなんです。

今の時代、社会人として普通に仕事をしていれば三井住友カードはもちろん、たいていのゴールドカードは簡単に発行されます。

なので、自動的にゴールドカードに更新されるのは正直言って特にメリットにはなりません。

もしも社会人になってからプライムゴールドを持ちたい!と考えているなら、学生の間は好きなカードを使い、社会人になってからプライムゴールドに申し込んでも全然問題ありません。

JCB CARD Wは一生使い続けられる

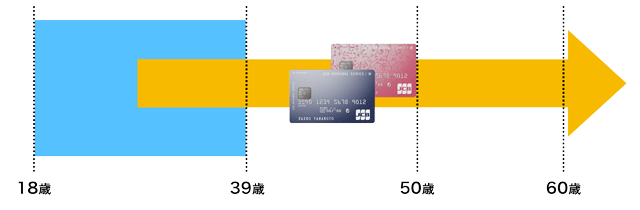

一方のJCB CARD Wは、申し込みができる年齢は39歳まで。

ただ、39歳までに申し込んでカードを手に入れれば、40歳をすぎても使い続けることができます。

デビュープラスのように自動的にほかのカードに切り替えられるというはありません。

ちょっと先の話にはなりますが、デビュープラスは25歳〜30歳までしか持てないことを考えると、JCB CARD Wの方がメリットが高いと言えます。

ただ、社会人になれば今とはライフスタイルやクレジットカードに対する考え方が変わっているからしれないので、時期をみてそのときの状況に適したクレジットカードを選ぶのが1番ですね。

デビュープラスとJCB CARD W、どちらもカード会社への電話1本だけでいつでもカードを解約することができますし、解約手数料のようなコストはかかりません。

普段使いだけならJCB CARD W、海外でも使うならデビュープラス

ここまで、デビュープラスとJCB CARD Wを細かく比較してきました。

| 年会費 | 無料 |

|---|---|

| 国際ブランド | |

| ポイント還元率 | 1.0% |

| 海外旅行保険 | 最高2,000万円 |

| 最短発行日数 | 3営業日 |

冒頭でも説明しましたが、国内での買い物ならJCB CARD Wは最強のカード。

どこで使ってもポイント還元率1%と高い上に、Amazonやセブン-イレブン、スターバックスという多くの学生のみんながよく利用するところでポイント還元率が大幅にアップ。

学生クレジットカードではなく、クレジットカード全体で言ってもJCB CARD Wはポイントが得なカードではないかな?と思うほどです。

| 年会費 |

|

|---|---|

| 国際ブランド | |

| ポイント還元率 | 1.0〜3.0% |

| 海外旅行保険 | なし |

| 最短発行日数 | 翌営業日 |

一方デビュープラスは、JCB CARD Wほどではないものの、ポイント還元率はかなり高いカード。

そして、国際ブランドが世界中で使えるVISAだというところが最大の魅力ですね。

海外旅行や留学も考えているなら、デビュープラスの方がオススメできます。

もしもAmazonやセブン-イレブン、スターバックスをあまり利用しない…。という学生の人にとっても、デビュープラスの方がいいですね。

ただ、25歳をすぎたら自動的にプライムゴールドに更新されるという特典は、別にどうでもいいかな…?というのが正直なところです。

とは言え、世界中で使えるVISAブランドで、普段の買い物と海外の両方で高い還元率の恩恵が受けられるのは魅力です。