楽しい楽しい海外旅行。ぜひ学生の間に海外へ行くことをオススメしたいですね。

社会人になればお金にはある程度余裕は出てくるものの、海外旅行へ行けるほどまとまった休みが取れないのが現実です…(悲)

社会人が海外旅行に行くとすれば、年末年始やゴールデンウィークといった連休になりがち。でも、こういったみんなが同じことを考える時期は、飛行機やホテルの代金がとんでもなく高くなってしまうんです。そもそも、予約がいっぱいで取れずに行けないことも普通に起こります(泣)

その点、学生の方なら社会人とくらべると時間も取りやすいので、飛行機やホテルの代金も安くて空いている時期だと海外旅行に行きやすくなります。

本題に入ると、クレジットカードが必要!という話を聞いたことがある方は多いのでは? 管理人自身、年に1〜2回は海外旅行へ行きます。その中で感じるのは、海外旅行でクレジットカードは必須だということ。

このページでは、海外旅行でなぜクレジットカードが必要なのか? そしてどんなクレジットカードを選べばいいのか? 説明します。

このページを読めば海外旅行にピッタリの学生クレジットカードがわかり、楽しい海外旅行がより楽しくなることは間違いありません。

学生専用ライフカードは、海外旅行のために存在すると言っても言いすぎではない学生クレジットカード。

その理由は、主に以下2つのサービスがついているから。

- 海外でこのカードを使えば利用金額の3%がキャッシュバック

- 最高2,000万円の海外旅行保険が自動付帯

もちろん、紛失や盗難での損害を100%補償してくれるので、海外でカードをなくしてしまったとしても安心です。

学生の海外旅行でクレジットカードが必要な理由5つ

「そもそも、海外旅行でクレジットカードが必要だというウワサは本当なの?」

そのような疑問を持っている学生の方も多いと思います。結論から言うと、先ほども説明したとおり海外旅行ではクレジットカードは必須です。

「あった方がいい」のではなく、「必要」なものです。

海外旅行中にもっとも大きな問題となるのは、現地のお金をどうやって用意するか?

多くの場合、日本から現金を持って行き、現地の両替所で現地のお金と交換します。ただ、これだと持って行った日本円がなくなってしまうと、現地で買い物をする手段はなくなってしまうのが海外の怖いところ。お金がなければ、できることはかなり減ってしまうのが実際のところですからね。

日本だと財布のお金がなくなれば、キャッシュカードで簡単に現金を引き出すことができます。でも、海外だと日本のキャッシュカードはほぼ使えません。

そういった海外での現金の不安を解決してくれるのが、クレジットカードというわけです。また、クレジットカードには海外旅行のためのサービスが無料でついているので、お得だと言えます。

具体的には、クレジットカードには以下5つのメリットがあります。

- 支払いが便利

- 現地通貨が引き出せる

- 盗難に遭っても補償される

- ホテルやレンタカーの手続きがスムーズ

- 海外旅行保険が無料でついている

ほとんどの学生クレジットカードは年会費無料なので、1円も使うことなくこれらのメリットを利用できます。つまり、クレジットカードを持っていて便利で得することはあっても、損することは絶対にないということです。

ここからは、先ほど挙げた学生の方が海外旅行でクレジットカードを持つべき5つの理由について説明します。

理由その1.手持ちの現金を減らさずに済む

海外旅行でクレジットカードを持つべき理由の1つ目。それは、クレジットカードで支払えば手持ちの現金を減らさずに済むこと。

当然ですが、現地のお店でクレジットカードで支払えば、利用代金は後日日本の口座から引き落とされます。つまり、両替した現地のお金を減らさずに済むわけです。

「いやいや、その場で払っても後から口座から引き落とされても、結局お金を払うのは一緒だし…(汗)」

そう思われるかもしれません。もちろん、最終的にお金を払うという意味では同じです。

ただ、先ほども説明したとおり、海外で現金を調達するのは意外と難しいことなんです。日本のキャッシュカードも使えないので、持って行ったお金をすべて使ってしまえば、現地でお金を手に入れることは絶望的です。

その対策として、手持ちの現金をできるだけ減らさないことは、予想以上に大切なことです。

クレジットカードが使えるお店ではできるだけカードで支払うようにすれば、両替した現地通貨や持って行った日本円を減らさずに済みます。

なので、海外旅行中に現地のお金を使うのは、現金しか使えないお店だけにすることがポイントです。

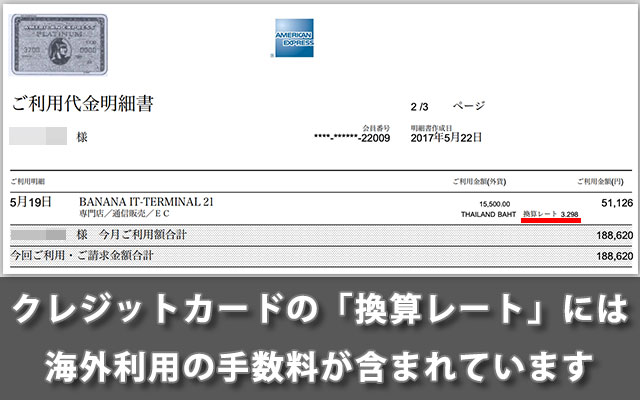

海外旅行でクレジットカードを利用するとなると、海外利用手数料を気にする方もいらっしゃる気がします。

クレジットカードは、海外で使ったときは手数料がかかってしまうしくみになっています。

そのため中には、

「海外旅行でクレジットカードを使うと手数料がかかるから損だ!」

と考えている人がけっこうな割合でいらっしゃいます。海外旅行に何回も行っている社会人の方でも、そのように考えている方はけっこう多いですね。

ただ、日本円を現地通貨に両替するときも、為替手数料は差し引かれています。つまり、現金でもクレジットカード、どちらも手数料はかかってしまうわけです。

「じゃあ、どっちの手数料が安いんだ?」という話になりますが、多くの場合クレジットカードの手数料の方が低くなります。

現金の両替は空港やホテル、街中の両替所など、どこで両替するかによって手数料が大きく変わります。ただ、たいていの場合はクレジットカードの手数料の方がお得となります。

そのため、海外旅行でクレジットカードを活用することは、現金を減らさないだけでなく、手数料までもお得にできるわけです。

理由その2.現地通貨が引き出せる

クレジットカードは、世界中のATMで現地通貨が引き出せるという大きなメリットもあります。

先ほどから、海外では日本のキャッシュカードはほぼ使えないと説明してきました。でも、クレジットカードなら海外のATMでもお金を引き出すことができるんです。

海外旅行中はできるだけ現金が底を尽きないように十分注意したいところです。でもそれでも想定外の出費が続き、

「両替した現地通貨も、持って行った日本円もない…(涙)」

そんな状況になることも決して珍しくはありません。

そんなときは、クレジットカードを使えば現地のATMでキャッシングを利用すれば、簡単に現地通貨を手に入れることができるわけです。

世界的な観光地なら、ATMは探さなくても見つかるほどたくさん設置されています。上の画像はタイ・バンコクのATMですが、本当にどこにでもATMがありましたよ(喜)

「ちょっと待った! キャッシングって借金のことなんじゃないの…?(焦)」

このようにキャッシングという言葉にネガティブなイメージを持つ学生の方は多いと思います。

確かに、キャッシングというのはクレジットカード会社からお金を借りる借金のことです。そのため、1日単位で金利手数料がかかります。クレジットカードにもよりますが、海外ATMで5万円をキャッシングしたとすると700円〜800円程度の手数料が必要です。

ただ、クレジットカード以外の国際キャッシュカードやプリペイドカード、デビットカードだと1,000円は当たり前、中には4,000円〜5,000円といった手数料がかかるものもあります。

1度海外のATMでお金を引き出すだけで1,000円以上の手数料って、使いづらくて意味がありません(汗) つまり、結果的にクレジットカードの金利手数料を支払った方がお得だというわけです。

先ほども触れたとおり、キャッシング=借金なのでもちろん使わないにこしたことはありません。ただ、海外旅行中に手持ちのお金がそこを尽きてしまったときは、クレジットカードでキャッシングをするという選択肢が残されているわけです。

せっかくの楽しい海外旅行で、「お金が足りなくてあまり何もできなかった…」では悲しすぎます。でもクレジットカードがあれば、低い手数料でそのような事態を回避できます。

理由その3.ホテルやレンタカーの手続きがスムーズ

海外旅行で必ずといっていいほど利用するホテル。海外の友だちの家に泊めてもらうなら話は別ですが、ほとんどの学生の方は海外のホテルを予約して宿泊するはず。

海外のホテルは、チェックインするときにクレジットカードを提示しなければならないことがあります。

海外だと、以下のような場面に備えて、ホテル側がクレジットカードの提示を求めるわけです。

- ホテルを利用した後にチェックアウトせずに逃げてしまう人

- チェックアウトのときになって「お金がないんですけど?」と言う人

ホテルとしては、たまりませんよね(笑)

チェックインのときにクレジットカードを提示しておけば、もしも私たちが宿泊代金を踏み倒したときにホテル側は代金をクレジットカード会社に請求できるわけです。そして、きちんとチェックアウトのときに代金を支払えば、クレジットカードからは何も請求されないわけです。

また、利用する学生の方は少ないと思いますが、海外だとレンタカーも同じようなしくみになっています。車を返してもらえなかったら、レンタカー会社の損害はとても大きくなりますから。

ただ中には、

「それって、ホテルとかレンタカー会社の気分で勝手に請求されるのでは!?」

と不審に思う方もいらっしゃると思います。でも心配には及びません。

ホテルやレンタカー会社も勝手なことをすると信用を落としてしまいますし、万が一不正な請求があれば、クレジットカードに無料でついている保険で補償されます。

こういったホテルやレンタカーでクレジットカードを持っていなかったり、不正請求が怖いので提示をしない場合だと、デポジットとしていくらかのお金を預ける必要があります。つまり、逃げたときのためにお金を預ける必要があるわけですね。

デポジットそのものは後から返してもらえるので問題はありません。ただ、ここまで何度も説明しているように、海外旅行中は手持ちの現金を減らさないことが大切です。

そんな中、デポジットはけっこう大きなダメージです。帰国する寸前に現地のお金を返してもらったところで、日本円に両替するか記念に持って帰るくらいしか選択肢はありません(笑)

理由その4.盗難に遭っても補償される

海外旅行で怖いのは、持ち物の紛失や盗難。海外は日本よりも治安が悪いので、スリや置き引きに遭うリスクも大幅にアップします。

せっかくの楽しい海外旅行で持ち物を取られるのはかなり雰囲気が悪くなるので避けたいところですが、万が一の被害は最小限に抑えたいところです。

まず現金。残念ながら現金はまず返って来ることはないでしょう。親切な人が見つけてくれて警察に届けてくれていたら話は別ですが、日本でもそんなことはあまりありませんし、海外ならなおさらですね(悲)

ですから、現金を失うリスクを避ける方法は、持ち歩く金額を極力減らすこと! これに尽きます。そのためにもクレジットカードを持っていれば、手持ちの現金を減らすことができるわけです。

「いや、現金もカードも失ったら結局一緒では…?」

と思われるかもしれません。ただ、クレジットカードの場合は紛失・盗難に遭ってしまったときはカード会社に連絡すればストップすることができます。誰かが私たちのカードを拾ったり盗んだりしても、まったく使えなくできるわけです。

また、万が一カードを第三者に悪用されてしまった場合も、自動的についている保険で損害はすべて補償されます。

つまり、クレジットカードは紛失・盗難の被害に遭ったとしても損害は絶対にゼロなわけです。

海外旅行中に食事や観光、買い物を楽しむためにもお金は必要です。また、旅行であまったお金も帰国後のお小遣いになることを考えると、お金の損害が絶対にないクレジットカードは頼もしいですね(幸)

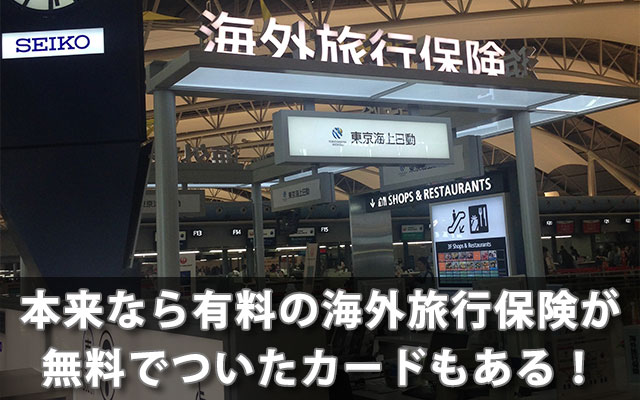

理由その5.海外旅行保険が無料でついている

そして海外旅行でクレジットカードを持つべき最後の理由。それは、海外旅行保険が無料でついているカードもあるということ。

海外旅行保険というのは、海外へ行くなら必須と言ってもいい保険。どんなときに保険金が受け取れるのかというと、

- 病気やケガで病院に行ったときの医療費

- デジカメなどの持ち物を壊したり紛失・盗難の被害に遭ったとき

- 他人にケガを負わせたりホテルの備品などを壊してしまったとき

- ケガで死亡したり後遺障害を負ってしまったとき

- 現地で行方不明になり、日本から家族が駆けつけたときの費用

主にこの5つの場面です。この中でも重要で利用する可能性が高いのは、医療費と持ち物被害の2つになります。

まず医療費の保険。海外だと、国によっては大したことがない病気やケガで病院に行っただけでも、とんでもない治療費になってしまうことがあるからです。

たとえば、タイで風邪をひいて病院に行っただけで約3万円。ハワイやグアムで手術などしようものなら数十万円の病院代を普通に請求されます。

このように海外の病院代は日本と比べ物にならないほど高いわけです。そしてもっと深刻なのは、そもそも海外旅行に行くときに病院に行くことを想定してお金を用意しないこと。つまり、病院に行かなければならない場面が起こっても、手持ちのお金がないことがほとんどです。

また、持ち物被害の保険。先ほども説明したとおり、海外では日本よりもスリや置き引きに遭う危険性が大幅にアップします。

そんな悩みを解決してくれるのが、海外旅行傷害保険というわけです。この保険はインターネットや空港で、数日の旅行なら数千円から数万円といった費用で加入することができます。

でも、ハッキリ言って保険を使う可能性は限りなく低いです。大手保険会社が公表しているデータによると、海外旅行保険を実際に利用するのは29人に1人、つまり3.4%だそうです。

そんな低確率のためにお金を払う気には、あまりなれないですよね(悩) でも、万が一病院に行くことがあると思うと、保険なしも怖い…。

そんなときに活躍するのが、クレジットカードの海外旅行保険です。クレジットカードの海外旅行保険は無料でついている上、万が一のときにも有料の海外旅行保険と同じように補償されます。もちろん保険を使わなかったとしても、そもそも保険代を払う必要がないので損することもないわけです。

ただ注意が必要なのは、海外旅行保険はすべての学生クレジットカードについているわけではないこと。カードよっては海外旅行保険がついていなかったり、保険が適用される条件が厳しいものもあります。

また、学生クレジットカードの海外旅行保険は、補償される金額が少なすぎるという落とし穴もあります。

ここからは、ここまで説明した内容を踏まえ、学生の方が海外旅行に行くためのクレジットカードの選び方についてくわしく説明します。

海外旅行のためにカードを選ぶ3つのポイント

ここまでの内容で、学生の方が海外旅行に行くときは、クレジットカードが必要だということをご理解いただけたかと思います。

海外旅行でのクレジットカードの必要性をザックリとまとめると、

- カードを利用することにより手持ちの現金を減らさない効果がある

- カードは現金とはちがい、紛失・盗難による損害はゼロ

- 海外旅行保険がついていれば、保険代を払わずに補償が受けられる

このような感じです。

これら3つのメリットを最大限引き出すためにはどのようにカードを選べばよいのか? ここからそのポイントを説明します。

1.最低2枚は必要

海外旅行へは2枚のクレジットカードを持って行くことをオススメします。

もしもクレジットカードを1枚しか持っていないと、次のような場面に対応できないという欠点がありますから。

- 利用限度額に達してしまうと、そのカードは利用代金を支払うまで使えない

- クレジットカードが紛失・盗難に遭えば、残りの旅行期間はカードなとで過ごさなければならない

- ホテルやお店が対応していない国際ブランドだと、利用できない

- 学生クレジットカードの海外旅行保険は、1枚のカードだと不十分

クレジットカードには利用限度額というものがあります。利用限度額というのは、そのカードを使える上限のことです。

社会人の場合だと年収や職業に応じて数十万円から100万円以上と、海外旅行でも不便がないだけの利用限度額が与えられます。

ただ、学生の場合だとバイトの収入のみだったり無収入の場合も多いので、利用限度額は最高30万円(カード会社や個人の状況により異なる)と少なくなってしまいます。

最高30万円だと普段の生活ではあまり困る場面はないのですが、海外旅行となるともしかしたら足りない恐れがあります。

この限度額が少ないという欠点をカバーするために、2枚のカードを持つわけです。

2枚のカードがあれば、たとえば1枚のカードは限度額30万円でもう1枚は10万円、あるいは2枚のカードで10万円ずつの合計20万円など、1人で使える限度額をアップさせることができるわけです。

また、先ほどクレジットカードは紛失・盗難に遭っても被害をゼロに抑えられると説明しました。

ただ、紛失・盗難に遭うと手元にクレジットカードがなくなってしまいます。

もちろん再発行してもらえるのですが、再発行後のカードが手に入るのは帰国して数日経ったころです。

つまり、残された旅行期間は現金だけですごさなければならないという欠点があります。

もしカードを2枚持っていれば、1枚は紛失・盗難で手元からなくなってしまったとしても安心です。

もう1枚のカードを使えばいいだけですからね。そのため、2枚のクレジットカードを一緒に持ち歩くことは避けましょう。

ただ、クレジットカードには審査があります。2枚なら学生の方でも問題なく持つことができますが、あまりに多くのカードに申し込むと審査落ちしてしまう恐れがあります。

また、申し込むカードの枚数が増えるにつれて限度額は下がる傾向にあることに注意しましょう。

2.2枚のカードの国際ブランドは分けて選ぶ

クレジットカードには国際ブランドがついています。この国際ブランド、日本の中でカードを使うだけならどれを選んでも大差はないのですが、海外旅行で使うとなるとしっかり選ぶ必要があります。その理由は、海外だと国際ブランドによってカードが使える・使えないがハッキリ分かれるから。

日本だとクレジットカードが使えるお店は、たいていの場合VISA(ビザ)・Mastercard(マスターカード)・JCB(ジェーシービー) 、さらに言うとAmerican Express(アメリカン・エクスプレス)の4つならどれでも利用できます。ところが海外だと、かなり事情が変わってきます。

世界的にはVISAとMastercardが主流

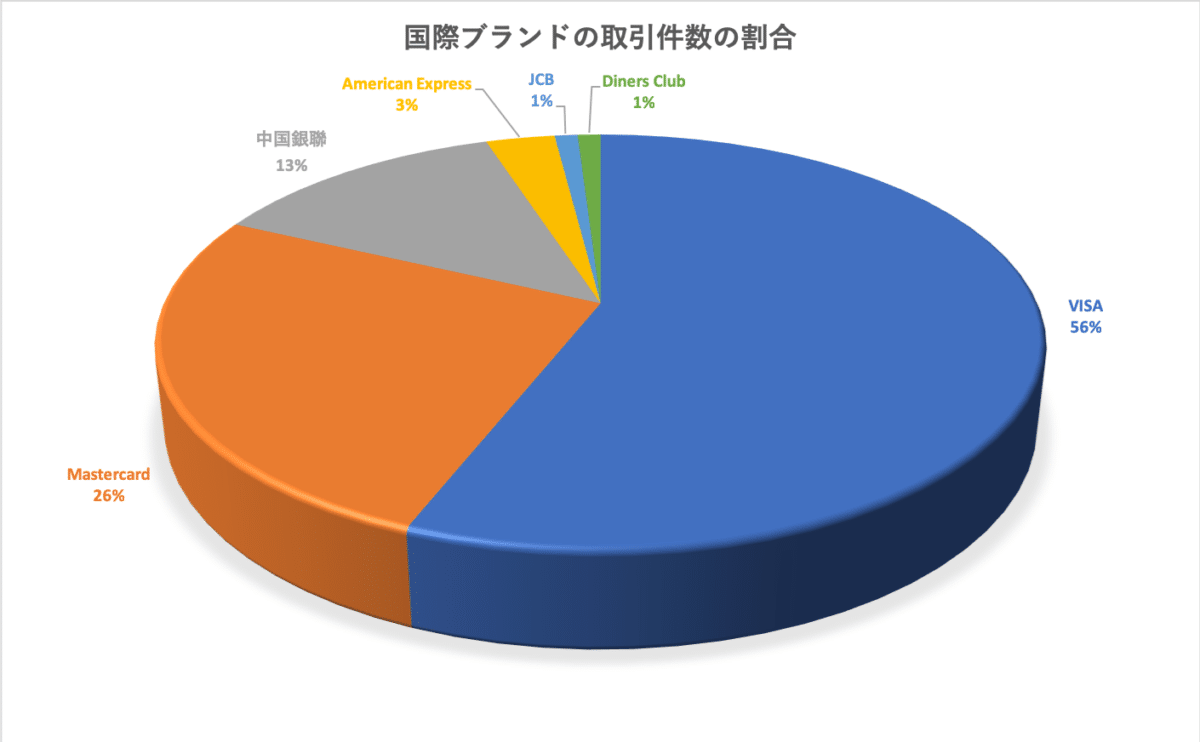

クレジットカードの国際ブランドは、世界中で7つがあると言われています。実は世界的なシェアはVISAが大半、次いでMastercard、それ以外の国際ブランドはあまり「世界的ではない」ではないのが現実です。

そのため、海外旅行で使うならVISAかMastercardを選ぶことをオススメします。

国際ブランドごとの取引件数の割合を、以下のとおりグラフにまとめてみました。

銀聯(ぎんれん)は、聞いたことがない学生の方も多いのではないでしょうか? それもそのはずで、中国ではメジャーな国際ブランドですが、ほかの国だとほとんど見かけません。

また、JCBも日本の国際ブランドです。そのため日本にいると「使えるお店が多い」イメージが強いですが、世界的なシェアでいうとあまり多いとは言えません。ただ、JCBは日本人が旅行に行くことが多いハワイやグアム、韓国、シンガポール、香港、東南アジアの観光地だと、使える場面が多々あります。

そのため、銀聯とJCBは「国際」ブランドと呼んでいいのかさえも悩みます(笑)

American Expressは世界的に有名でシェアが多いイメージがありますが、意外にも世界シェアは3%…。管理人が海外へ行った経験から言っても、American ExpressはVISAやMastercardとくらべると圧倒的に使えませんでした。

冒頭の方でも、海外でクレジットカードを持つメリットの1つとして「手持ちの現金を減らさない」ことだと説明しました。旅行先で決済できないカードだと、この目的を果たすことはできません。

そこで、海外旅行ではVISAとMastercard、2つの国際ブランドを持って行くことをオススメします。

VISAとMastercardだと、国によって強い・弱いが分かれる

ここまでの内容だと、

「世界で1番シェアが多いVISAを2枚持ったらいいんじゃないの?」

と思われる学生の方もいらっしゃると思います。確かに、先ほどグラフで説明したとおり、VISAは世界シェアNo.1の国際ブランドです。ただ、海外だとVISAが使えずMastercardなら使えるというお店もあるんです。

Mastercardは世界シェアの数字だけで言うとVISAよりも少ないですが、国によってはVISAよりも圧倒的なシェアを占めていることもあります。たとえばヨーロッパだと、VISAよりもMastercardの方が主流になっています。

そういった場面でも対応できるよう、VISAとMastercardという、異なる国際ブランドのカードを持つことをオススメします。

3.海外旅行保険は複数カードで合算される

海外旅行でカードを2枚持ちするメリットは、紛失・盗難に遭ったときや使える国際ブランドだけではありません。海外旅行保険がついたカードを2枚持っていれば、両方のカードの海外旅行保険を使えるというメリットもあるんです。

先ほど、学生クレジットカードは海外旅行保険の補償金額がイマイチだと説明しました。具体的に言うと、学生クレジットカードだともっとも保険を利用する機会が多い病気・ケガによる病院代の補償金額が最高200万円しかありません。

このイマイチな補償金額でも、2枚持てば十分な補償金額が確保できるというわけです。これで有料の海外旅行保険がなくても大丈夫です。

ここまで、学生クレジットカードは海外旅行保険の補償金額が少ないという話を繰り返してきました。

「じゃあ、海外旅行保険はどれだけの補償金額があれば十分なわけ?」

と疑問に思っている学生の方も多いと思いますので、ズバリお答えします。それは病気・ケガによる病院代300万円です。

この300万円という金額は、大手保険会社であるジェイアイ傷害火災保険が公表している「2016年度 海外旅行保険事故データ(PDF)」を参考した結論です。

この公表データによると、実際に海外旅行保険が利用された病院代の99.9%以上は300万円以内に収まっています。そのため、海外旅行保険は病院代を300万円も補償が受けられれば、まず大丈夫では?という考えです。

もちろん、運悪く300万円以上の病院がかかってしまう可能性もゼロではありません。有料の海外旅行保険だと病院代が無制限に補償されるプランも用意されているので、万全の状態で海外旅行に行きたい!という方でしたら補償金額無制限の保険に加入することをオススメします。

ここからは海外旅行保険の病気・ケガによる病院代として300万円の補償を目指す、という前提で話を進めさせていただきます。

先ほども説明したとおり、学生クレジットカードの病気・ケガによる病院代の補償は200万円が最高です。

これだとやや不安が残りますが、200万円補償されるカードを2枚持つことにより、200万円×2枚=400万円の補償が受けられます。つまり、海外旅行保険がついたカードを上手く選んで2枚持ちすれば、海外旅行で必要十分な保険を確保できるというわけです。

このように、学生クレジットカードを2枚持つことにより、万全の体制で海外旅行を楽しむことができるというわけです。

海外旅行におすすめの学生クレジットカード

ここまで、学生が海外旅行のためにカードを持つ必要性と選ぶときのポイントを説明しました。ただ、ポイントとなる点がちょっと多いので、結局はどんなカードを選べばいいのか? ちょっとわかりにくくなってしまいました…。

そこでここからは、海外旅行でおすすめの学生クレジットカードを紹介します。

1.学生専用ライフカードは海外利用で3%キャッシュバック

海外旅行中の買い物で3%キャッシュバックされるのは学生専用ライフカードだけ!

学生の方に限っては、海外旅行に行くなら絶対持つべきカード、それが学生専用ライフカードです。

このカードの大きな特徴として、海外での利用だと3%がキャッシュバックされるというお得な特典がついています。

海外旅行中にこのカードを5万円使えば1,500円というまとまったお金が後日口座に振り込まれるというしくみ。

海外限定とは言え、カード利用代金の3%もの金額が還元されることはほかのカードではまずありませんし、ポイントではなく口座に直接キャッシュバックされるのが嬉しい点です。

また、海外旅行保険は病気・ケガの病院代が最高200万円と、学生クレジットカードの中では大きな補償金額となっています。このカード1枚では不安ですが、ここから説明するカードの補償と合算すれば十分です。

国際ブランドもVISAとMastercard、JCBの3種類から選べますが、海外旅行のためならVISAかMastercardのどちらかを選ぶことをオススメします。

2.MUFGカード・イニシャルは最短翌営業日発行と爆速!しかも海外旅行保険も充実

申し込みから発行までの日数がもっとも短いカード!海外旅行までに間に合わせたいときはコレ

MUFGカード・イニシャルは、国内でも有数の銀行である三菱UFJ銀行のグループ会社・三菱UFJニコスが発行しているカードです。そのため、海外旅行中の紛失・盗難などのサポートは信頼できます。

そしてこのカードの最大の特徴は、申し込みの最短翌日に発行されること。カードの郵送の時間はかかりますが、それでも最短で手に入れることができる学生クレジットカードです。

「海外旅行の出発まで時間がないから、できるだけ早く手に入るカードが欲しい!」

そういった学生の方なら、今すぐこのカードに申し込むことをオススメします。

また、中国へ行くなら必須となる銀聯カードが発行できる数少ないカードです。銀聯カードを持つならこのカードの申し込み時に、追加カードとして銀聯カードに申し込みましょう。

また、海外旅行保険も先ほど説明したライフカード並みに充実。具体的には病気・ケガの病院代は200万円まで補償されます。ですから、学生専用ライフカードの予備のカードとして持つのも適しています。

3.三井住友カード デビュープラスは世界基準のコンタクトレス決済に対応

海外で主流のコンタクトレス決済に対応した希少カード!

三井住友カード デビュープラスは、国内でも有名な三井住友カードが発行しているカード。セキュリティや電話対応のレベルが高く、海外旅行中のトラブルでは頼りになります。

このカードにしかない特徴として、コンタクトレス決済に対応している点が挙げられます。コンタクトレス決済というのは、クレジットカードを日本の電子マネーのように端末にかざすだけで支払いができるしくみのこと。

日本では電子マネーが普及していますが、海外ではその代わりにコンタクトレス決済が普及しているというわけです。日本のクレジットカードでコンタクトレス決済に対応しているのは、三井住友カードをはじめわずか。そのため、コンタクトレス決済を海外で利用したいなら、このカードがオススメです。

なお、カード券面の右上ぐらいにWi-Fiみたいなマークが書かれていますが、これがコンタクトレス決済に対応しているという目印です。

ただ、このカードは海外旅行保険がまったくついていないというデメリットがあります。そのため、海外旅行保険の補償金額をアップさせたい!という方なら、ほかのカードを選んだ方がいいですね…。

4.JALカードnaviはJALマイルが1番貯まる学生カード

JAL便に乗ればボーナスマイルが貯まる!貯めたマイルを活用しやすいのもメリット

JAL便で海外旅行に行くなら、ぜひともJALカードnaviを持っておきたいところです。このカードを持っていれば、JAL便の利用で貯まるマイルが格段にお得となります。具体的には、

- フライトマイル10%アップ

- 初めての搭乗で1,000マイル

- JAL国際線の利用で600マイル

このようなボーナスが得られます。韓国や東南アジアの旅行だと、普通よりも2倍近いJALマイルが貯まりますね。また、このカードにしかない特典として、普通の半分のマイルで特典航空券と交換できるというものがあります。

具体的には、沖縄までの往復の航空券が普通なら12,000マイル必要なところを、このカードを持っていれば6,000マイルで手に入るわけです。

状況によっては1度海外旅行に行って貯めたマイルで、沖縄まで無料で行ける可能性だってあります。

ほかのカードにはない魅力があるJALカードnaviですが、海外旅行保険が貧弱すぎるというデメリットがあります。具体的には、病気・ケガによる病院代はたった50万円の補償…。このカードでJALマイルを貯めるなら、海外旅行保険は有料のものに加入することを考えた方がいいですね。