銀行系クレジットカードというものをご存じでしょうか? 銀行系クレジットカードとは、銀行の子会社であるカード会社が発行しているクレジットカードのことです。具体的には、三井住友カード(三井住友銀行)やJCBカード、MUFGカード(三菱東京UFJ銀行)があります。

なお、JCBは、複数の銀行(東洋信託銀行、日本信販、三和銀行)が出資して設立されたため、銀行系に含まれます。

銀行系クレジットカードは、一般的には審査が厳しく、持つことができれば信頼につながると言われています。そのため、アルバイト収入だけだったり無収入だったりする学生は持てないのではないか? そう思われるかもしれません。

しかし、審査が厳しい銀行系クレジットカードであっても、学生ならほぼ確実に持つことができるものがあります。その理由は、カード会社から見れば学生は金の卵だからです。今は学生で収入が少なくても、その後社会人になって収入が増えてもカードを使い続けてもらうことにより、将来の利益につなげたいと考えています。

学生が銀行系クレジットカードを持つなら、三井住友カード デビュープラスがオススメです。その理由は、このカードは街での買い物やインターネットショッピングで多くのポイントが獲得できるからです。

このページでは、銀行系クレジットカードとは何か? そして三井住友カード デビュープラスがオススメである理由についてくわしく説明します。

銀行系クレジットカード3社は国内トップクラスの規模

学生が持つことができる銀行系クレジットカードを発行しているカード会社は、三井住友カード、ジェーシービー(JCB)、三菱UFJニコスの3社です。会員数とカード利用総額の多さは国内トップクラスで、名前をよく聞く楽天カードとくらべても段違いの会員数、カード利用金額となっています。具体的には以下の表のとおり、銀行系クレジットカード会社の会員数は有名な楽天カードの2〜3倍、会員のカード利用総額は27〜28倍にものぼります。

銀行系クレジットカード会社と楽天カードの会員数・カード利用総額の比較

| カード会社 | 会員数 | 会員のカード 利用総額 |

会員数・利用額の 基準日 |

|---|---|---|---|

| 三井住友カード | 2,424万人 | 11兆3,606億円 | 2015年現在 |

| ジェーシービー | 非公表 | 非公表 | ― |

| 三菱UFJニコス | 3,009万人 | 11兆1,895億円 | 2015年3月現在 |

| 【参考】楽天カード | 1,200万人 | 4,000億円 | 2015年12月現在 |

(参考サイト:三井住友カード 業務データ、三菱UFJニコス 会社概要、楽天ニュース(2016年1月12日))

なお、ジェーシービーは会員数とカード利用総額を一切公表していません。しかし、ジェーシービーは1961年からクレジットカードを発行している歴史を持ち、今でも知名度が高い会社です。そのため、三井住友カードや三菱UFJニコスと同じ規模だと推測できます。

このように、銀行系クレジットカード会社は国内トップクラスの規模であると言えます。

| 区分 | 内容 | 代表的なカード |

|---|---|---|

| 銀行系 | 銀行が発行するカード | 三井住友カード、JCBカード、MUFGカード |

| 信販系 | ローン会社が発行するカード | ライフカード、オリコカード |

| 流通系 | 百貨店や量販店が発行するカード | エポスカード、セゾンカード |

| 交通系 | 鉄道会社や航空会社が発行するカード | ビューカード |

なお、このような区分は学生には何も関係ありません。社会人であれば、銀行系→信販系→流通系→交通系の順に審査が甘くなり、カード利用限度額が大きくなる傾向があります。しかし、学生は多くのカードの審査で優遇され、また利用限度額は30万円以下だからです。

銀行系クレジットカードの4つのメリット

学生が銀行系クレジットカードを持つことには、セキュリティが高い、安定したサービス内容、ステータスがある、ゴールドカードに自動的に更新されるという4つのメリットがあります。以下で具体的に説明します。

1.セキュリティが高い

銀行系クレジットカードの1つ目のメリットは、セキュリティが高いことです。セキュリティとは、カードがインターネットによる不正利用など、悪用されていないか? それを監視することです。ほぼすべてのカード会社でこのようなセキュリティに力を入れていますが、特に銀行系クレジットカードでは高いセキュリティレベルです。

銀行系クレジットカードは、上記で書いたとおり多くのカード会員がいます。そのため、1人でもインターネットで何者かにカードを悪用されると、ほかの多くのカード会員も同じ被害に遭ってしまう可能性があるからです。そして、銀行系クレジットカード会社は組織の規模も大きいため、専門の部署を作り、多くの人員を配置して対策ができます。

たとえば、私たちが銀行系クレジットカードを持っていて、知らない間に海外からインターネットを使って不正利用されたとします。このとき、カード会社は本当に本人がカードを使ったのかどうかをすぐに電話し、確認します。これにより、私たちが不正利用に遭うのを防いでくれます。

ほかの銀行系でないカード会社も不正利用の監視を行っていますが、中には見抜けない不正利用もあります。銀行系クレジットカード会社なら多くの情報を持っているため、ほとんどの不正利用を見抜くことができるのです。

それでも不正利用される可能性はゼロではありません。もしもカード利用明細を見たときに、明らかに身に覚えがない海外サイトから請求されていることに気づいたとします。その場合はカード会社に連絡すれば、その利用金額は補償されます。不正利用された場合は、お金を支払わなくてもいいのです。

銀行系クレジットカード会社は規模が大きいため、ほかのカード会社よりも不正利用の監視をはじめとするセキュリティに多くの人員と資金をかけています。私たちが銀行系クレジットカードを持つことにより、この恩恵を受けられるのです。

2.長期間サービス内容が変わらない

銀行系クレジットカードは、サービス内容が長期間変更されません。これはカード会社の資金が多く、経営が安定しているからです。

たとえば、銀行系ではない信販系クレジットカードなら、「カード利用で2%還元!」などのように、ポイントが多いことをウリに会員を増やすことがあります。そしてポイントに感じて入会すると、3か月で「カード利用で1%還元に変更となりました」というふうに、すぐにサービス内容が変更(改悪)されることが多くあります。

しかし、銀行系クレジットカードであれば、同じサービスを長い期間変更することなく続けています。三井住友カード デビュープラスは2012年に発行が開始されたカードですが、現在に至るまで同じサービス内容です。

銀行系クレジットカードは、1度始めたサービス内容が簡単に変更されることがありません。ですから、長い期間同じサービスを受けることができます。

3.社会人になっても引き続き持つことができる

銀行系の学生専用クレジットカードは、卒業して社会人になっても引き続き使うことができます。学生でなくなったからといってカードが使えなくなるわけではないのです。ですから、学生の間に持っておくべきです。なぜなら、銀行系クレジットカードの審査は、社会人だと厳しくなるからです。就職してすぐだと、審査で落ちてしまう可能性があります。自営業やアルバイトだと、銀行系クレジットカードを持つことは難しい状況なのです。

一方、学生の間であれば、アルバイトの収入しかなかったり、無収入だったりしても銀行系クレジットカードを持つことができます。そして卒業してフリーターになったとしても、引き続き銀行系カードを使うことができます。

また、銀行系クレジットカードは審査が難しいことからステータスがあります。ステータスとは、社会的信用のことです。つまり、銀行系クレジットカードを持っていると、ある程度の収入があり、きちんとお金を払う人だと思ってもらうことができるということです。これは学生の間は目に見えるメリットはないかも知れません。しかし、就職してすぐはもちろん、自営業やフリーターで会社の上司や同僚などの信用が得られるのは、大きなメリットになります。

銀行系カードを持っているということは、厳しい審査に通過することができる、信用できる人だと認識してもらえます。それにも関わらず、学生の間はたとえ無収入であっても持つことができるのです。

4.ゴールドカードに自動的に更新される

上記で、学生の間に持った銀行系カードは、社会人になっても引き続き使えると書きました。カード会社によっては、ただ引き続き使えるだけでなく、自動的にゴールドカードに更新されるものがあります。ゴールドカードとは、通常のカードよりもさらに審査が厳しい一方で、大きな利用限度額と充実したサービスが受けられるクレジットカードのことです。ほとんどのゴールドカードは、正社員として安定した収入があることが入会条件となっています。しかし、学生の間に銀行系カードを持っていれば、このような条件に関係なく、将来ゴールドカードが持てることが約束されるのです。

たとえば、三井住友カード デビュープラスは、25歳をすぎてからカードの有効期限が切れると、自動的に三井住友プライムゴールドカードに更新されます。三井住友プライムゴールドカードとは、20代向けのサービスが充実したゴールドカードのことです。そして、30歳をすぎてプライムゴールドカードの有効期限が切れると、三井住友ゴールドカードに更新されるしくみです。

ただでさえ審査が厳しい銀行系カードと、さらに条件が厳しい銀行系ゴールドカード。このようなカードを学生の間であればほぼ確実に手に入れることができ、将来のゴールドカードを持つまでもが約束されます。

学生が銀行系カードを持つメリットは、上記のとおり、セキュリティが高い、安定したサービス内容、ステータスがある、ゴールドカードに自動的に更新されるという4つです。

学生にオススメの銀行系カードは三井住友カード デビュープラス

ここまで銀行系カードとは何か? そして学生が銀行系カードを持つメリットについてを説明しました。その中でもっともオススメの銀行系クレジットカードは、三井住友カード デビュープラスです。そして次にMUFGカード、3番目にJCBカードの順です。以下で各カードについて説明します。

三井住友カード デビュープラスは銀行系カードでポイントが最高

学生が銀行系カードを持つなら、三井住友カード デビュープラスがもっともオススメです。1番オススメである理由は、このカードは利用することによりもらえるポイントが、下の表のように銀行系カードの中でもっとも多いからです。

銀行系カードのポイント比較

| カード利用金額に対してもらえるポイントの割合 | ||

|---|---|---|

| 入会後3ヶ月間 | 入会後4ヶ月目以降 | |

| 三井住友カード デビュープラス | 2.5% | 1〜3% |

| MUFGカード・イニシャル | 1.5% | 0.5% |

| JCB CARD EXTAGE | 1.5% | 0.75% |

このカードを使って入会後3か月以内に、10万円のノートパソコンを買ったとします。このとき、10万円の2.5%である2,500円分のポイントをもらうことができます。つまり、ノートパソコン代のうち2,500円を返してもらったのと同じ意味を持つのです。

一方、これがMUFGカード・イニシャルやJCB CARD EXTAGEだと、入会後3か月以内に同じように10万円のノートパソコンを買ったとしても、1,500円分のポイントしかもらえません。この例だと、1,000円もの差があります。

しかも、入会後4か月目以降はもらえるポイントは減るものの、それでも三井住友カード デビュープラスは、もっとも多くのポイントをもらえるカードです。ですから、カードを長く使えば使うほど、MUFGカード・イニシャルやJCB CARD EXTAGEとのポイントで得する金額の差は大きくなります。

また、このカードは上記の銀行系カードの4つのメリットをすべて満たしています。

しかし、もし海外旅行に行かないのなら、海外旅行傷害保険は一切関係のない話です。海外旅行傷害保険は、国内では何のサービスも受けることができないからです。

まとめると、海外に行く予定がなく、国内でコンビニや家電量販店、居酒屋での飲み代、Amazonなどでの買い物での利用を考えているなら、三井住友カード デビュープラスはもっともオススメのカードです。

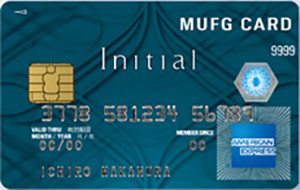

MUFGカード・イニシャルは海外旅行でのサービスが充実

|

|

銀行系カードを海外旅行のために持とうと考えているなら、MUFGカード・イニシャルがオススメです。理由としては、もっともオススメである三井住友カード デビュープラスには、海外旅行傷害保険が付帯していないからです。そして以下の表のとおり、JCB CARD EXTAGEよりも充実した保険が付帯しています。

MUFGカード・イニシャルとJCB CARD EXTAGEの海外旅行傷害保険の比較

| 保険の種類 | MUFGカード・イニシャル | JCB CARD EXTAGE |

|---|---|---|

| 海外旅行の代金をそのカードで支払う必要があるか? | 不要

(自動付帯) |

必要

(利用付帯) |

| 傷害死亡・後遺障害 | 最高2,000万円 | |

| ケガの治療費用 | 最高200万円 | 最高100万円 |

| 病気の治療費用 | 最高200万円 | 最高100万円 |

| 賠償責任 | 2,000万円 | |

| 携行品損害 | 1旅行につき20万円 | |

| 救援者費用 | 200万円 | 100万円 |

もっとも大きなちがいは、海外旅行傷害保険が適用される条件です。MUFGカード・イニシャルは、旅行代金をこのカードで支払わなくても保険が適用されます。つまり、このカードを持っているだけで海外旅行傷害保険に入っているのと同じなのです。一方でJCB CARD EXTAGEは、このカードで旅行代金の一部を支払わないと保険が適用されません。このように保険が適用される条件だけで見ても、MUFGカード・イニシャルの保険が優れていると言えます。さらに、ケガや病気での治療費と救援者費用の補償金額は、MUFGカード・イニシャルの方が大きくなっています。

以上の理由から、海外旅行のために銀行系カードを持つのであれば、MUFGカード・イニシャルがもっとも適しています。

海外旅行のためにMUFGカード・イニシャルを持つのなら、券面画像右側のアメリカン・エキスプレス(略して「AMEX」(アメックス)という)がオススメです。このカードはAMEXだと、入会4ヶ月目以降は海外でのカード利用はポイント2倍になるなど、海外でのサービスがプラスされお得だからです。

ですから、もし1年間で20万円以上のカード利用がないなら、旅行代金をJCB CARD EXTAGEで支払い、海外旅行傷害保険を適用してもらうことをオススメします。

まとめると、海外旅行に行く予定があり、現地でカードを利用したいと考えているなら、MUFGカード・イニシャルのAMEXブランドがオススメです。

JCB CARD EXTAGEは一般カードに更新される

銀行系カードの中でもっともオススメでないのは、JCB CARD EXTAGEです。もっともオススメではない理由は、このカードはゴールドカードに自動更新されないことです。このカードは入会から5年ちょうどで有効期限が切れます。そのとき更新されるカードは、JCB一般カードなのです。JCB一般カードとは、JCBが発行する中でもっとも一般的なカードのことです。

上記の銀行系カード2種類がどちらもゴールドカードに自動更新されることを思うと、これは大きなデメリットだと言えます。また、普段の買い物でもらえるポイントと海外旅行でのサービスを見ても、これまで紹介した2種類のカードよりも劣っています。

ただ、ゴールドカードに自動更新されないことを除けば、銀行系カードとして十分なサービス内容となっています。ですから、将来ゴールドカードが欲しいと思っていない学生であれば、このカードを選べば普段の買い物でのポイントや海外旅行など、幅広い場面で便利に使うことができます。

まとめ

このページでは、銀行系クレジットカードとは何か? そして三井住友カード デビュープラスがオススメである理由について説明しました。

銀行系クレジットカードとは、銀行が出資しているカード会社のことです。学生が持つことができるカードを発行しているところは3社あります。これらの会社は国内トップクラスの規模なので、不正利用の対策も万全です。また、サービス内容も長期間変わることがありません。ですから安心してカードを利用することができます。

社会人であれば、ほかのカードとくらべると銀行系カードの審査は厳しくなっています。しかし、学生であればたとえ無収入であったとしても持つことができます。その上卒業しても引き続きカードを利用でき、さらには自動的にゴールドカードに更新されるというメリットがあります。

学生が持つことができる3種類の銀行系カードの中でもっともオススメなのは、三井住友カード デビュープラスです。このカードは銀行系カードの中ではもっとも多くのポイントを獲得できるカードだからです。ただ、海外旅行のサービスは付帯していません。

もし海外旅行のために銀行系カードを持ちたいと考えているなら、MUFGカード・イニシャルがオススメです。このカードは三井住友カード デビュープラスよりもカード利用によるポイントは劣るものの、充実した海外旅行傷害保険が付帯しています。

そしてもっともオススメでないのはJCB CARD EXTAGEです。このカードだけは、ゴールドカードに自動更新されないのが大きなデメリットです。しかし、そのことを除けば、カード利用でもらえるポイントや海外旅行でのサービスで幅広いサービスが用意されています。

オススメの銀行系カード

銀行系クレジットカード3種類の比較

最後に、学生が持つことができる銀行系クレジットカード3種類のちがいを、表にまとめました。

|

三井住友カード |

JCB CARD |

MUFGカード |

|

|---|---|---|---|

| 国際ブランド |  |

|

|

| 学生が申し込める年齢 | 18歳から25歳まで | 18歳から29歳まで | 18歳から29歳まで |

| 年会費 |

初年度無料 年1回以上の利用で翌年度年会費無料 |

無料 | 在学中無料 |

| カードが使える期間 | 26歳以降の有効期限まで | 5年間 | 卒業後の有効期限まで |

| 更新されるカード | 三井住友プライムゴールドカード | JCB一般カード | MUFGゴールドカード |

| カード利用限度額 | 10〜30万円 | 最高30万円 | 10万円 |

| 海外旅行傷害保険 | ― | 最高2,000万円 (利用付帯) |

最高2,000万円/100万円 (自動付帯) |

| 入会後3か月間のポイント | 200円につき5円分 | 100円につき1.5円分 | 100円につき1.5円分 |

| 入会4か月以降のポイント | 200円につき2円分 | 100円につき0.75円分 | 100円につき0.5円分 |

| 入会2年目以降のポイント |

前年20万円以上の利用で0.75円分 前年20万円以下の利用で0.5円分 |

||

| 海外利用ポイント特典 | ― | ポイント2倍 | ポイント2倍(のみ) |

| 入会キャンペーン | 最大11,000円相当 | 最大15,800円 | ― |

| 追加カード | ETCカード

iDカード Pitapaカード WAONカード 銀聯カード |

ETCカード

QUICPayカード |

ETCカード

銀聯カード |

| Apple Payでの利用 | できる( ) ) |

できる( ) ) |

できない (2016年11月現在) |