学生が持つクレジットカードとして人気の2種類。

それが三井住友カード デビュープラスと学生専用ライフカード。

デビュープラスは「ポイント2倍」、学生専用ライフカードは「誕生月ポイント3倍」と、どちらのカードもお得感を全面に押し出しています。

そのため、このページにたどり着いた学生さんなら、

「デビュープラスとライフカード、どっちがいいんだろ…?」

と悩んでいるのでは?

いきなり結論から言ってしまうと、この2つを選ぶポイントは海外へ行くためにカードを作るのかどうか?

もしも、

「海外旅行 or 留学のためにクレジットカードを作りたい!」

と考えているなら、学生専用ライフカードが絶対にオススメ!

| 年会費 | 無料 |

|---|---|

| 国際ブランド | |

| ポイント還元率 | 0.5%

海外利用だと3%キャッシュバック |

| 海外旅行保険 | 最高2,000万円 |

| 最短発行日数 | 翌営業日 |

このカードは海外で使った金額の3%が銀行口座にキャッシュバックされるという、海外でのお得度No.1カード。

学生さんが海外へ行くなら、絶対に持つべきカードです。

一方、

「いや、別に海外へ行く予定はないけど、普段の買い物とかいざってときのためにカード持っときたい。」

という学生さんなら、デビュープラスがオススメ。

| 年会費 |

|

|---|---|

| 国際ブランド | |

| ポイント還元率 | 1.0%〜3.0% |

| 海外旅行保険 | なし |

| 最短発行日数 | 翌営業日 |

このカードは、国内・海外に関係なくどこでカードを使っても1%がポイント還元されるお得カード。

さらに、コンビニやAmazon、楽天市場など多くの特約店がポイント還元率がさらにアップするので、普段使いなら学生専用ライフカード以上にお得です。

このページでは、デビュープラスとライフカードのちがいについてくわしく説明しますよ。

デビュープラスとライフカード、どちらを持つべきか迷っている学生さん必見の内容です。

まずは共通している特徴を紹介

まず始めに、デビュープラスとライフカードに共通している点を解説しますね。

年会費は無料だと思ってOK

2つのカードは、どちらも年会費無料だと考えてもらってOK。

厳密に言うと、デビュープラスは入会初年度こそ無条件で年会費が無料なのですが、2年目以降は前年に1度だけでもカードを利用することによって年会費無料になるというしくみ。

もしも1年間で1度もカードを使わないと、翌年には1,375円(税込)の年会費がかかってしまいます。

とは言え、1年の間にたった1度でもカードを使うというハードルは決して高くないはず。

コンビニでジュースやうまい棒を買うだけで条件クリアですからね。

なお、ライフカードは100%無条件で年会費がずっと無料です。

2つのカードを年会費の面でくらべると、ライフカードの方が一応優れていることになります。

ただ、デビュープラスも簡単に年会費無料になるので、どちらも年会費無料だという結論でOKでしょう。

主に学生向けのカード

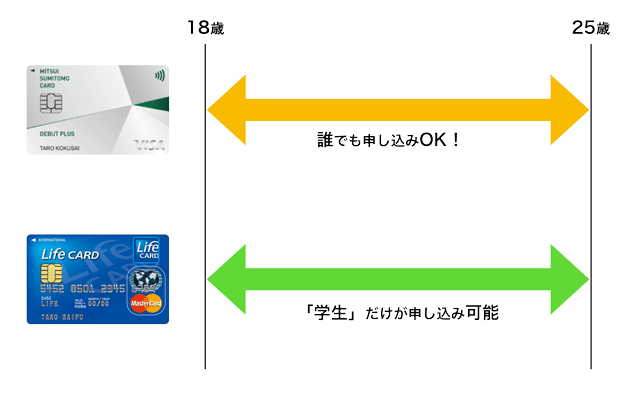

デビュープラスとライフカードは、どちらも学生を中心とする若者向けのカード。

ただ、デビュープラスは学生「向け」、ライフカードは学生「専用」だという点が大きなちがいです。

もう少しくわしく説明すると、デビュープラスは学生かどうかに関わらず、18歳〜25歳までなら申し込みができるカード。

そのため、学生だけでなく25歳までの社会人でも持つことができるわけです。

一方ライフカードは、正式なカードの名前が学生専用ライフカードだということからもわかるように、学生「だけ」が持てるカード。

大学や専門学校、大学院などに通っている「学生」だけのためのカードなんです。

ライフカードはデビュープラスとくらべて持つことができる絶対人数が少ないため、海外利用で3%キャッシュバックというほかのカードには見られないお得な特典がついています。

(ライフカードの特典については、後ほどくわしく説明します。)

ただ、ライフカードは学生「専用」なので、大学や専門学校を卒業すると同時に社会人向けのライフカードに強制的に切り替えられてしまうことに注意。

社会人向けのライフカードは年会費永年無料で持つことができるものの、海外利用でのキャッシュバックや海外旅行保険といった魅力的な特典はなくなってしまいます。

ハッキリ言って、社会人になってからも引き続いてライフカードを持つメリットはありません。

年会費無料ではありますが、ポイント還元率も0.5%とほかのクレジットカードとくらべても平凡…。

正直、社会人向けのライフカードよりも優れたクレジットカードはたくさんあります。

そのため、学生専用ライフカードは学生の間だけフル活用して、社会人になったらそのときのライフスタイルに合ったクレジットカードを新たに持つのがオススメですね。

ただ、学生だけが持てる学生専用ライフカードは破格のサービスであることは確かなので、手に入れるカードの1つとして選択肢に入れるべきです。

海外旅行中のサポートが充実

デビュープラスとライフカードは、どちらも海外旅行中に使える電話サポートが充実しています。

具体的にどんなサポートなのかというと、、、

- 現地でレストランやオプションツアー、各種チケットの予約・手配

- 現地の観光情報やホテル・レストランの紹介

- クレジットカードやパスポートの紛失・盗難に対応してくれる

主にこういったことに無料で電話対応してくれます。

1番メリットが大きいのは、パスポートが紛失・盗難に合ったときにどうしたらいいのか?教えてくれることではないでしょうか。

現地でパスポートをなくしてしまったままだと、日本に帰って来れませんからね(汗)

ただ、この手のサービスはハッキリ言って、デビュープラスやライフカードでなくても、ほとんどのクレジットカードについています。

でも、デビュープラスを発行している三井住友カードは日本でもトップクラスにカード会員が多い会社。

そのため、ほかのカード会社よりも丁寧でスムーズな対応が期待できます。

また、ライフカードは海外利用のキャッシュバックや保険など、海外旅行・留学に特化した特典が付帯しています。

(ライフカードの特典については、後ほどくわしく説明します。)

こういった特典と海外での電話サポートが1枚のカードで利用できるライフカードは、幅広く海外で活躍してくれると言えますね。

ここまで説明したとおり、デビュープラスとライフカードはどちらも年会費無料で持てる、若者向けに特典が充実したカードだという点で共通しています。

じゃあ逆に、一体何がちがうのかというと、、、

- デビュープラス…国内・海外の両方でポイントがお得

- ライフカード…海外での利用に特化している

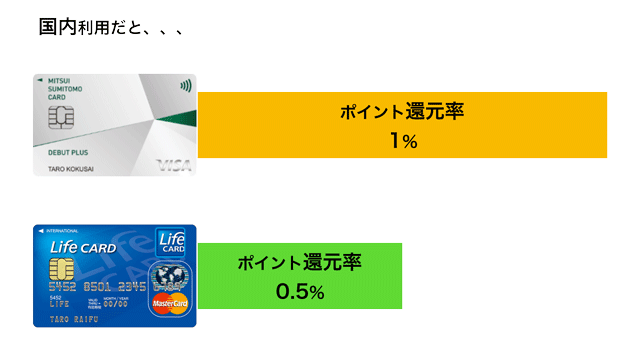

デビュープラスは、国内・海外のどちらでカードを使っても1%がポイント還元されるカードです。

ライフカードを日本国内で使って還元されるポイントは利用金額の0.5%、デビュープラスはライフカードの2倍のポイントが貯まるカードだといえるわけですね。

そのため、国内でのカード利用はデビュープラスの方が適しています。

ただ、海外でのカード利用となると話は別。

ライフカードは、海外でカード決済するとポイントとは別に利用金額の3%がキャッシュバックするという魅力的な特典が。

デビュープラスは海外でも1%がポイント還元されるだけなので、海外旅行や留学に限ってはライフカードはデビュープラスの3倍お得なカードになるわけです。

そのため、、、

- 海外旅行・留学ならライフカード

- 国内での普段使いならデビュープラス

こういった選び方になります。

ここからいよいよ、デビュープラスとライフカードのちがいについて、それぞれくわしく説明していきますよ!

ライフカードは海外旅行・留学に特化

ここまで何度か説明しているように、ライフカードは海外旅行や留学に特化したカード。

なので、

「海外旅行 or 留学のためにクレジットカードを作りたい!」

という学生さんなら、迷わずこのカードを選べばOKです。

このカードの特徴をもう1度確認すると、以下の2つ。

- 海外利用だけは3%のキャッシュバック

- 最高2,000万円の海外旅行保険が無料で付いている

特に海外利用でキャッシュバックが受けられるクレジットカードは、社会人向けのカードを含めてもこのカードだけ!

また、海外旅行では必須とも言える海外旅行保険も、ほかのカードとくらべて手厚くなっています。

海外へ行くために存在するクレジットカードだと言っても過言ではないですね(笑)

ここから、ライフカードのウリとも言える海外利用でのキャッシュバックと海外旅行保険について解説していきます。

海外でのカード利用だと3%がキャッシュバック

たくさん発行しているクレジットカードを見渡しても、学生専用ライフカードにしか付いていない特典が海外利用の3%キャッシュバック。

海外旅行や留学だとこれ、メチャクチャお得なんです。

どれくらいお得なのかというと、海外で10万円このカードを使うと3,000円が銀行口座にキャッシュバック。

クレジットカードのポイントは利用金額の1%もつけば高いと言われているレベルなのに、3%も還元されるわけです。

還元される方法がクレジットカードのポイントではなく直接口座にお金が振り込まれるというしくみであるにも関わらず、この還元率の高さ(幸)

正直、お金で返してもらえるのが1番お得感があって嬉しいですよね(笑)

数日間の旅行や短期留学でも十分お得ですが、長期留学なら積極的に支払いに使いたいところです。

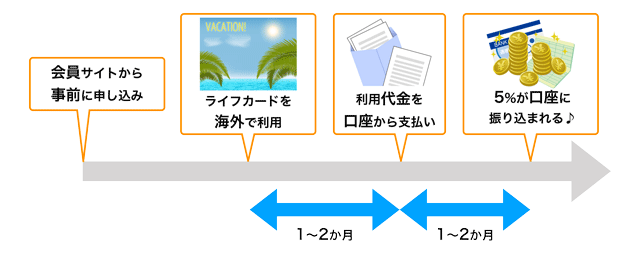

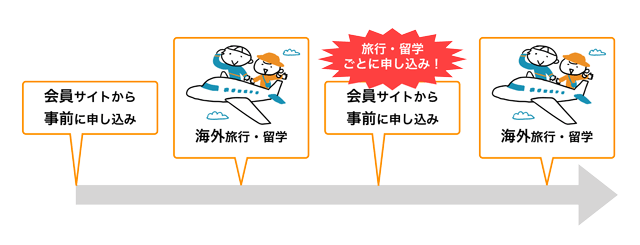

ライフカードの海外利用でのキャッシュバックについて、以下のとおり図にしてみました。

ここで注意しなければならないのは、キャッシュバックを受け取るには前もって申し込み(無料)が必要なこと。

申し込みをせずにこのカードを海外で使ったとしても、1円もキャッシュバックされません(泣)

なので、海外へ行く前に必ずライフカードの会員サイトからキャッシュバックの申し込みを済ませましょう。

なお、キャッシュバックの申し込みは海外旅行ごとに必要です。

1度の申し込みは1度の海外旅行のみ有効なので、学生の間に何度か海外へ行くなら、その都度申し込みが必要となることを覚えておきましょう。

もしかしたら、このページを読んでくれている学生さんの中には、

「俺は海外サイトで買い物することが多いから、ライフカードなら3%キャッシュバックされて得なんじゃね?」

と考えている人もいるかも。

でも、残念ながら海外「サイト」はキャッシュバックの対象外…。

ライフカードで3%のキャッシュバックが受けられるのは、実際に海外に足を運んでのカード利用に限られます。

なので、このカードのメリットを最大限に活かすことができるのは、海外旅行や留学に行く人に限られるというわけです。

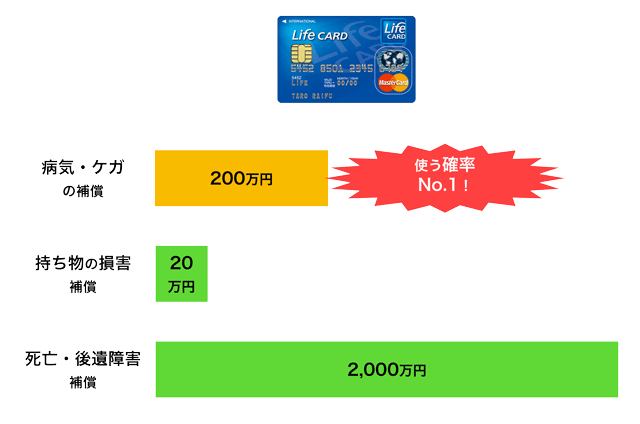

最高2,000万円の海外旅行傷害保険が自動付帯

学生専用ライフカードは、最高2,000万円の海外旅行保険が付いているのもメリットの1つ。

海外旅行保険というのは、海外での病気・ケガによる治療費や持ち物の紛失・盗難を補償してくれる保険。

海外は日本よりもはるかに医療費が高額な上、スリや強盗に遭う確率も高いため、海外旅行・留学では海外旅行保険が必須です。

この海外旅行保険、普通ならお金を払って加入するものなんですが、ライフカードなら無料で付いてくるという特典が。

ライフカードの海外旅行旅行は、病気・ケガの医療費を最高200万円、持ち物の損害を20万円まで補償してくれます。

ちなみに、最高2,000万円まで補償されるのは死亡や後遺障害が残るケガを負ったときだけ。

そのため、ハッキリ言って2,000万円の保険金が受け取れるケースはかなり稀です。

とは言え、海外旅行・留学中の病気やケガを200万円まで補償してくれるクレジットカードは希少。

社会人が持てるゴールドカードでも、病気・ケガの補償は200万円〜300万円だということを考えると、年会費無料でこの補償はすごいです(嬉)

一方のデビュープラスには、海外旅行保険はまったく付いていません…。

この海外旅行保険と先ほど説明したキャッシュバックを合わせて見ても、、、

- ライフカード…海外旅行・留学に特化

- デビュープラス…海外旅行・留学に持っていくことは想定していない

このように捉えることができます。

ただ、デビュープラスは言うまでもなく、ライフカードは海外旅行保険が付いているからと言っても「この1枚で大丈夫!」というほどの補償金額ではないことに注意しましょう。

もう1枚海外旅行保険が付いた学生クレジットカードを持ち、補償金額をアップさせることをオススメします。

90日以上留学で海外に滞在する学生さんは、保険会社が提供している有料の海外旅行保険に加入することをオススメします。

このライフカードを含め、クレジットカードに付いている海外旅行保険が適用されるのは、90日間だけなんです…。

91日目からは保険が適用されないので、病院に行ったり持ち物の紛失・盗難に遭ったとしても、1円も補償されません。

数日〜1週間程度の旅行ならまったく問題ありません。

でも、長期の留学のためにライフカードを持ちたいと考えているなら、海外旅行保険が適用される期間に気をつけましょう。

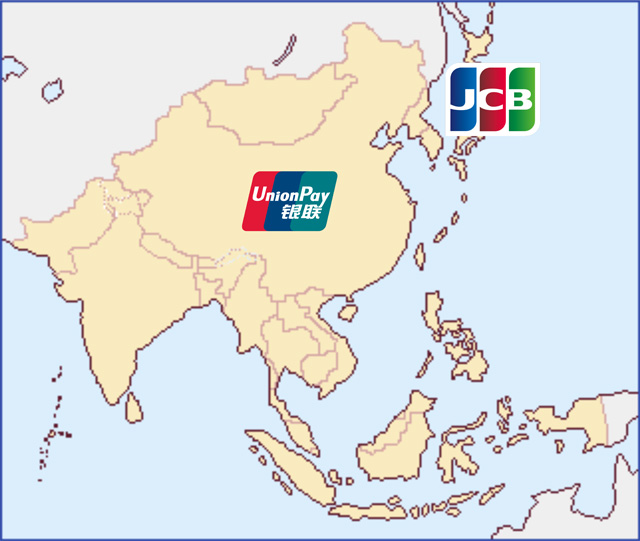

国際ブランドはVISAかMasterCardがオススメ

デビュープラスとライフカードは、選択できる国際ブランドもちがいます。

デビュープラスはVISAの1種類だけですが、ライフカードはVISAだけでなくMasterCard、JCBの合計3種類の中から選ぶことが可能。

ライフカードは選べる国際ブランドが多いという意味ではデビュープラスよりも優れていると言えます。

ただ、VISAブランドは日本国内・海外のどちらでも幅広く利用できる国際ブランド。

なので、国際ブランドがVISAだけのデビュープラスも、海外利用と国内での普段の買い物など、普段カードを利用する上での問題は何もありません。

じゃあ、ライフカードは3つの国際ブランドのうちどれを選べばいいのか?という話になりますよね。

海外でもカードを使うなら、JCBは選ばないことをおすすめ

このカードは海外旅行や留学に適していると考えると、まずJCBは選択肢から消えます。

その理由は、JCBはVISAやMasterCardとくらべて圧倒的に海外では使えないから。

JCBは日本の国際ブランドなので、ハッキリ言って海外には弱いんです…(泣)

ライフカードは海外での利用に適したカードだということを考えると、国内で使うためにJCBを選ぶ理由は見当たりません。

VISAとMasterCardは、主流となっている地域が異なる

じゃあ、海外でライフカードを使うなら、VISAとMasterCardのどちらがいいのか?って話になります。

ザックリ言ってしまうと、ヨーロッパへ行くならMasterCard、それ以外の地域への旅行・留学ならVISAがオススメ。

ヨーロッパは特に、VISAは使えないけどMasterCardは使えるという場面にチョクチョク出くわします。

なので、ヨーロッパへの旅行・留学を考えているならMasterCardをオススメします。

それ以外の国ならVISAとMasterCardのどちらでも使えることが多いですが、世界一加盟店が多いVISAがオススメですね。

デビュープラスは海外決済で便利

ここまでの内容だと、海外旅行・留学ではライフカードがデビュープラスよりも圧倒的に優れていました。

ライフカードは、デビュープラスにはないキャッシュバックと海外旅行保険が強力ですからね。

ただ、デビュープラスも決済に関しては、ライフカードよりも優れているところがあるんです。

そのため、海外旅行・留学にはデビュープラスとライフカードの2枚を持って行けば、より便利というわけですね。

デビュープラスがライフカードよりも優れている決済方法として、以下の2つがあります。

- コンタクトレス決済

- 銀聯(ぎんれん)カードを追加で持てる

この2つは、ライフカードでは利用できません。

コンタクトレス決済は海外版の電子マネー

コンタクトレス決済というのは、レジでクレジットカードをかざすだけで支払いができる決済方法のこと。

厳密には異なりますが、日本で言うところの電子マネー決済の海外版と言ったところ。

海外では電子マネーが普及していないため、代わりにコンタクトレス決済が普及したというわけです。

コンタクトレス決済のメリットは、、、

- 店員さんにカードを渡す必要がないため、カード情報を盗まれる確率が減る

- カードを端末に差し込んだり暗証番号を入力する手間が省けスピーディ

主にこの2つが挙げられます。

このコンタクトレス決済は、クレジットカード本体が対応している必要があります。

デビュープラスはコンタクトレス決済に対応していますが、ライフカードは対応していません。

なお、国内でもコンタクトレス決済が利用できるところは一応あります。

多くの学生さんが活用できそうなところとしては、主に以下のとおり。

- ローソン

- マクドナルド

- 関西国際空港の売店

特にローソンやマクドナルドは全国的に展開しているので、活用できる機会は多いですね。

ただ、日本ではすでにSuicaやiD、QUICPay、楽天Edyといった電子マネーが普及しています。

そのため、管理人の主観ではありますがコンタクトレス決済は国内ではあまり普及しないのではないかな…?と思います。

とは言え、コンタクトレス決済は海外だと日本の電子マネーのように使えるので便利(幸)

コンタクトレス決済が利用できる学生クレジットカードは少ないので、その意味ではデビュープラスは貴重な存在です。

銀聯カードは中国への旅行・留学で必須

そしてデビュープラスは、追加カードとして銀聯カードが発行できる希少なカードです。

銀聯カードというのは、主に中国で普及している国際ブランド「銀聯」に対応したカードのこと。

銀聯はJCBの中国版だと考えるとわかりやすいと思います。

ただ、日本だとJCB以外にもVISAやMasterCardも使えるのに対し、中国だと銀聯しか使えないというお店がけっこうあります。

そのため、中国ではVISA・MasterCard・JCBではなく、銀聯が必須だと言えます。

ライフカードは銀聯カードが用意されていないことを思うと、デビュープラスは中国への旅行・留学に限ってはライフカードよりも優れていると言えます。

ここまで説明したとおり、ライフカードは海外へ持って行くカードとしては最強。

海外旅行のためにクレジットカードを持ちたい!と考えているなら、絶対にライフカードがオススメです。

ただ、コンタクトレス決済や銀聯カードに魅力・必要性を感じるなら、ライフカードと合わせてデビュープラスを持つことをオススメします。

デビュープラスは普段使いのポイントが魅力

ここまで、ライフカードの海外旅行・留学での特典を中心に2つのカードを比較してきました。

ここまでの内容だと、誰がどう見てもライフカードの方が優れたカードですね(笑)

でも、ライフカードにも欠点はあります。

それは、日本国内のカード利用だとポイント還元率0.5%、ハッキリ言って平凡だということです。

そのため、ライフカードは国内での日常生活で使うカードとしてはあまり適していません。

一方デビュープラスは、国内・海外ともにどこでカードを使っても1%がポイント還元されるカード。

海外だとライフカードの3%キャッシュバックには敵いませんが、普段の買い物だとライフカードの2倍お得なわけです。

ここから、デビュープラスのお得なポイントプログラムを、ライフカードと比較してみたいと思います。

いつでもどこでもポイント1%還元

デビュープラスがライフカードよりも大きく優れているのは、いつどこでカードを使っても利用金額の1%がポイント還元されるというお得さ。

ライフカードは国内でのカード利用だとポイント還元率は0.5%と「普通」、デビュープラスの半分のポイントしか貯まりません。

クレジットカードのポイントは、ライフカードのような利用金額の0.5%が普通、デビュープラスのように1%もあれば「高い」と言われる世界。

そのため、デビュープラスは国内での普段の買い物を決済するカードとしてはライフカードよりも適しているというわけです。

もしかしたら、このページを読んでくれている学生さんの中には、ライフカードのポイントアップについてすでに調べている人もいるかも。

ライフカードは基本的にはポイント還元率0.5%と平凡。

でも、場合によってはポイント還元率がアップするので、中には、

「ライフカードはポイントがお得なカードなのかも(楽)」

と期待している人もいるかもしれませんね。

ライフカードは、以下のようなポイントアップのしくみが用意されています。

- 誕生月にカードを利用するとポイント3倍

- 入会後1年間はポイント1.5倍

- 年間利用金額に応じてポイントが最大2倍

何となく、お得が感じがしません?

これらのボーナスポイントは、以下のような欠点があるんです。

- 誕生月ポイント3倍

…1年のうち1か月しかポイントアップしない(汗) - 入会後1年間ポイント1.5倍

…ポイントが1.5倍になったところで還元率は0.75%。デビュープラスに負けている…。 - 利用金額でポイント最大2倍

…1年間で200万円使えば翌年のポイント還元率は2倍の1%。ただ、デビュープラスなら無条件で1%だし、年間200万円も使える学生は少ないはず…(悩)

以上のように、ライフカードのポイント還元率はよくチェックしてみるとデビュープラスよりも劣っていることがわかります。

ライフカードは、海外旅行・留学専用と割り切った方がいいですね。

特約店ではさらにポイント還元率アップ

ここまで説明したとおり、デビュープラスはポイント還元率1%とお得なカード。

でも、デビュープラスのポイント還元率は日本全国の特約店だとさらにアップするところに大きな価値があります!

デビュープラスの主な特約店とポイント還元率は、以下のとおり。

| 特約店 | ポイント 還元率 |

|---|---|

| セブン-イレブン | 2.5% |

| ファミリーマート | 2.5% |

| ローソン | 2.5% |

| マクドナルド | 2.5% |

| Amazon | 1.5% |

| 楽天市場 | 1.5% |

| Yahoo!ショッピング | 1.5% |

| (入会後3か月間) | どこでカードを 使っても2.5% |

大手のコンビニ3社とマクドナルド、Amazonで異常なまでのポイント還元率ですね(嬉)

日常生活で、Amazonやコンビニを利用する機会が多い学生さんは多いはず。

そういったちょっとした買い物でデビュープラスを使えば、ライフカードとはくらべものにならないほどのポイントが貯まるというわけです。

まとめ

ここまで、多くの学生さんにオススメのデビュープラスとライフカードを、かなり細かく比較してみました。

一言で言ってしまうと、2つのカードのちがいは海外で使うのか?それとも日常生活で使うのか?

| 年会費 | 無料 |

|---|---|

| 国際ブランド | |

| ポイント還元率 | 0.5%

海外利用だと3%キャッシュバック |

| 海外旅行保険 | 最高2,000万円 |

| 最短発行日数 | 翌営業日 |

学生専用ライフカードは、海外で使うために存在すると言っても言い過ぎではないガード。

海外利用での5%キャッシュバックと最高2,000万円の海外旅行保険が、このカードの最大の特徴。

特に海外利用でキャッシュバックが受けられるクレジットカードは、社会人向けのカードを含めてもこのカードだけ!

旅行や留学で海外へ行くなら、ぜひとも手に入れ積極的に活用したいカードです。

なお、海外旅行保険はこのカード1枚で大丈夫と言えるほどのものではないので、ほかのクレジットカードや有料の海外旅行保険でのカバーを忘れずに。

| 年会費 |

|

|---|---|

| 国際ブランド | |

| ポイント還元率 | 1.0%〜3.0% |

| 海外旅行保険 | なし |

| 最短発行日数 | 翌営業日 |

一方のデビュープラスは、国内での普段使いに適したガード。

どこでカードを使っても利用金額の1%がポイント還元されるだけでなく、コンビニやAmazonだとさらに還元率がアップするのが魅力の、ポイントの特化したカードです。

ライフカードは国内で利用しても利用金額の0.5%しかポイント還元されないことを考えると、日常生活で活用したいならこのカードがオススメ!

一応は海外でも便利なコンタクトレス決済が利用できるので、海外旅行・留学でライフカードのサブカードとして持って行くという活用法も考えられますね。

ただ、このカードには海外旅行保険がまったく付いていないことに注意しましょう。