「学生がクレジットカードの審査に落ちるときは、どのようなときなのか?」と不安に思うことはないでしょうか? または「カードに申し込んだら審査に落ちてしまった。この後どうすればよいのか?」と困っているかも知れません。

学生がクレジットカードに申し込んだ場合、ほぼ確実に審査をパスすることができます。学生はカード会社にとってもっともカードに申し込んで欲しい立場だからです。そのため、審査は社会人よりも甘くなっています。

しかし、学生であれば100%審査に通過できるというわけではありません。場合によっては審査に落ち、クレジットカードが発行されないことがあります。ただ実際に審査に落ち、その理由をカード会社に電話で聞いたとしても、絶対に教えてくれません。

そこでこのページでは、学生が審査に落ちる原因と、審査に落ちた後どうすればカードを作ることができるのかについて説明します。

審査落ちの原因

学生がクレジットカードの審査に落ちる原因は「携帯代の未払い」、「多重申し込み」、「すでにクレジットカードを2枚以上持っている」、「申し込み時のウソ」、「未成年で親の同意がない」、「入会資格を満たしていない」、「家族が自己破産している」の7つです。

それではここから、学生がクレジットカードの審査に落ちる7つの原因について説明します。

1.他のカードや携帯代の未払い

1つ目は「他のクレジットカードや携帯代の未払い」です。過去にすでに持っているクレジットカードの利用金額や、毎月の携帯電話料金を延滞したことがあると審査に落ちます。

延滞とは支払期日を1日でも過ぎることをいいます。しかし、過去に1度か2度、支払期日を数日すぎてしまったことがあるという程度で審査に落ちることはありません。カードの審査落ちの原因となるのは、過去2年以内に1ヶ月以上の延滞が1度でもあった場合と、数日の延滞を何度も繰り返している場合です。

また、意外かも知れませんが、毎月の携帯電話料金の延滞も審査に大きな影響があります。携帯電話料金には多くの場合、機種本体の分割払いが含まれているからです。この機種本体の分割払いは、「ローン」として扱われます。携帯料金の延滞は「ローンの滞納」として扱われてしまうのです。なお、機種本体は一括払いで購入した場合は、携帯料金を延滞してもクレジットカードの審査に影響ありません。機種本体を一括で買っていれば、毎月の携帯料金には機種の分割払いが含まれていないからです。

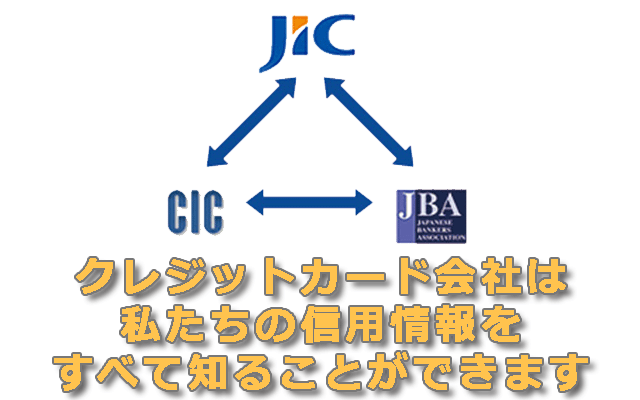

自分が申し込んだカード会社に、他のクレジットカードや携帯料金の延滞が知られてしまう理由を説明します。それは、すべてのクレジットカードやローンの支払状況は「個人信用情報機関」を通じて共有されているからです。

個人信用情報機関とは国内に3社(「CIC」、「JICC」、「JBA」)あり、それぞれにクレジットカードやローンの情報を共有している機関のことです。ここに登録される情報はカードの申込状況、支払状況、カード利用限度額です。登録される期間は、申込状況が6ヶ月、支払状況が2年、カード利用限度額がそのカードを保有している限りずっと登録されます。すべてのカード会社やローン会社は、毎月の支払状況を個人信用情報機関に登録します。また、申し込みの情報も同様に登録します。私たちが新しいクレジットカードに申し込みをすると、審査のときに必ず個人信用情報を調査されます。このため、過去に延滞したことがあることや現在延滞している事実が分かってしまうのです。

もし他のカードや携帯代を延滞していることが分かると、カード会社は自社のカードも延滞されるのではないかと不安になります。そのため、このような事は不適格として審査に落とすのです。

他のクレジットカードはもちろん、携帯電話料金でも過去に1ヶ月以上の延滞があったり、いつも支払期日を過ぎてから支払っていたりすると、審査落ちの原因になります。

同じ理由で、20歳になると納付しなければならない国民年金保険料の未払いも、審査落ちする理由にはなりません。

2.多重申し込み

2つ目は、「多重申し込み」です。多重申し込みとは、6ヶ月の間にたくさんのクレジットカードに申し込むことです。具体的に何枚以上申し込むと「多重申し込み」になるのかという明確な基準はありません。これは各カード会社が審査で判断することだからです。ただ一般的には、「6ヶ月間に3枚以上のカード」に申し込むと審査に落ちる確率はかなり高くなると言われています。

短い期間に多くのカードに申し込むと、カード会社に「お金に困っているので、たくさんカードを作りたいのではないか? そして利用金額を支払えなくなるのではないか?」と判断されてしまうためです。

カード会社は、過去6ヶ月間のクレジットカードの申込状況を調べることができます。上記で説明したように、新しいカードに申し込むと、個人信用情報機関で調査されます。個人信用情報機関には、過去6ヶ月間のクレジットカードやローンの申込状況と、その審査の結果が記録されているからです。

多重申し込みをすると、それだけで審査に落とされてしまう可能性が高くなります。

3.すでに2枚以上クレジットカードを持っている

3つ目は、「すでに2枚以上クレジットカードを持っている」ことです。新しく申し込もうとするカードが3枚目である場合、審査に落ちる確率は高くなります。1人の学生が多くのカードを持つと、それだけ利用限度額が増えることになります。利用限度額とはカードを利用することができる最高の金額です。利用限度額が増えると、カード会社からは利用金額を支払うことが難しくなると判断されてしまいます。

カード会社がなぜ3枚目のカードの申し込みだと分かるのかというと、上記の個人信用情報機関で、1人が持っているクレジットカードとその限度額を調べることができるからです。

ただし3枚目のカードは絶対に審査に落ちるという意味ではありません。持っているカードの枚数が増えるにつれて、審査に落ちる確率は上がるということです。これはカード会社が判断することなので、3枚目や4枚目であっても、審査に通ることもあります。

他に心当たりがまったくないのに審査に落ちてしまった場合、この「すでに2枚以上クレジットカードを持っている」ことが原因である可能性があります。

4.申し込み時のウソがバレた

4つ目は申し込みの時にカード会社に届けた情報でウソをつき、それがバレたときです。

カード申し込み時には、「住所」「氏名」「生年月日」「電話番号」「職業」「年収」「現在のローン残高」「家族と同居か別居か」「何人家族か」などの情報を記入する必要があります。このような情報でウソがバレると、審査に落とされてしまう可能性があります。特に住所や氏名、生年月日、電話番号は個人を特定するための重要な情報です。クレジットカードは利用した金額を後払いするものです。カード会社は、連絡がつかなかったり、実在が確認できなかったりする人にカードを発行するわけにはいきません。

たとえば、本当は未成年なのに生年月日をごまかし、20歳以上のフリをしたり、親に内緒でクレジットカードを作りたいという理由で1人暮らしの友だちの住所を届け出たりすることです。審査では、上記の個人信用情報機関で「住所」や「氏名」、「生年月日」、「電話番号」、「現在のローン残高」などの情報が本当か確認されます。

しかし、ウソをつくつもりはなくても、勘違いなどで間違えて届け出てしまうこともあります。このような場合は問題ありません。「年収」や「現在のローン残高」などの届出内容で、明らかに勘違いだと判断できるものは大目に見てくれるからです。カード会社は多くの学生にカードを持って欲しいと考えています。ですからできるだけ審査に落ちないように配慮してくれます。

このように、申し込み内容でウソを記入してカード会社にバレると、審査落ちの原因になります。

5.未成年で親の同意がない

5つ目は、「未成年で親の同意がない」ことです。未成年者(20歳未満)がカードに申し込むとき、親の同意が必ず必要です。これは民法(法律)で「未成年者の契約は親権者の同意がない場合、無効とする」と定められているからです。

具体的には、未成年者がカードに申し込んだとき、親はカード会社から電話で、カードを作ることに同意しているかを確認されます。もしこのとき、「私(親)はそんな話は知りません」のように同意していないことが分かった場合、それだけで100%審査に落ちます。

未成年者がカードに申し込んだ場合、カード会社は確実に親が同意しているかを電話で確認します。ですから、未成年で親にカードを作ることを話さずに申し込むことは避けるべきです。

6.入会資格を満たしていない

6つ目は、「入会資格を満たしていない」場合です。入会資格とは、カードを持つことができる条件のことです。カードごとに入会することができる年齢や収入が定められていて、「年齢条件が25歳以上」や「安定した収入がある」のようになっています。この条件を満たすことができない場合は、審査に落ちます。

たとえば、三井住友カード ゴールドの入会資格は、「原則として、満30歳以上で、ご本人に安定継続収入のある方」と定められています。30歳以上の学生はかなり少ないですし、学生で「安定継続収入」があることはほぼ考えられません。安定継続収入とは、会社員や自営業などをしていて、毎月ほぼ決まった収入が今後も引き続いて見込まれるものです。アルバイトは安定継続収入には含まれません。

カードを申し込む前に、学生に入会資格があるかどうかを確認しましょう。

7.家族が自己破産している

7つ目は「家族が自己破産している」場合です。カードの審査は、20歳以上であれば本人についてのみ行われます。しかし、家族の誰かが自己破産していないかどうかは調査されます。

自己破産とは、ローンや借金を返すことができないとき、裁判所に手続きをして借金を帳消しにできる制度です。自己破産した人は、5年〜10年の間はクレジットカードを作ったり、ローンでお金を借りたりすることができません。本来であれば、自己破産した人の家族に一切影響はありません。

しかし、家族が自己破産している場合、子どもの名前を使ってクレジットカードを作り、自分が使おうとしているのではないかと疑われます。そのため、家族の誰かが自己破産の手続きをしていると、自分まで審査に落ちる可能性があります。

収入

学生に限っては、収入は審査されません。カード会社は、アルバイトで無収入の学生からも申し込みがあることを想定しています。その代わりに、カード利用限度額を最高でも30万円と、低く設定されます。

奨学金

奨学金は、カードの審査では収入、借金のどちらにも計算されません。つまりカードの審査では一切影響はありません。奨学金を誰がいくらもらっているか? などの情報を、カード会社は調べることができないからです。

貯金

貯金は、学生に限らず社会人であっても、カードの審査には関係ありません。ですから、たとえ貯金がゼロだったとしても、それが理由でカードの審査に落ちることはありません。

このように、収入や奨学金、貯金はカードの審査に関係ありません。

審査落ちした原因を改善する

ここまで、学生がカードの審査に落ちる可能性がある7つの原因を紹介しました。クレジットカードを持つためには、まずは審査に落ちた原因を改善する必要があります。審査に落ちた原因を見直さないと、何度申し込んでも絶対にカードを持つことができないからです。以下で具体的にどのように改善すればよいのかについて説明します。

1.カードや携帯料金の延滞は絶対にしない

1つ目は、今持っているクレジットカードや携帯料金を、これからは支払期日に必ず支払うことです。

カードの審査では、ほかのカードや携帯料金の延滞があると落ちてしまうからです。個人信用情報機関で調べられることにより、過去2年の1ヶ月以上の延滞と、1ヶ月ではなくても毎月のように延滞している事実がカード会社に知られます。

カードに申し込んだとき、ほかのカード会社や携帯料金に延滞がなければ、審査にパスできる確率は大きく上がります。ですから、個人信用情報にキズを残さないためにも、普段からカード利用金額や携帯料金は絶対に延滞しないようにしましょう。

2.不要なカードを解約する

2つ目は、不要なカードを解約することです。クレジットカードを何枚も持っているだけで、審査に落ちる確率は上がるからです。カードの審査では、ほかに何枚のクレジットカードを持っているのかを調べられます。

普段まったく利用しない不要なカードを持っているのであれば、解約すべきです。持っているカードの枚数を減らすだけで、自分が本当に悲痛なカードの審査にパスする可能性が高くなります。クレジットカードの解約は、カード会社に電話するだけでできます。

3.自己破産している家族と別居する

3つ目は、家族で自己破産した人がいる場合、別居することです。別居することにより、家族が自己破産している事実がわからなくなるからです。別居することにより、自己破産した家族とは別の住所や電話番号でカードに申し込むことになります。これにより、カード会社が個人信用情報機関で調べても、自己破産している家族がいる情報を知られることはありません。

別居するためには引っ越す必要があるので、簡単ではありません。しかし、クレジットカードを持つことができずにどうしても不便だと感じるのであれば、これも1つの方法です。

なお、別居せずにウソの住所や電話番号で申し込むことはやめましょう。このようなウソはカード会社に簡単にバレ、結果としてやはりカードを発行してもらうことができません。

6ヶ月後に再びカードに申し込む

もしクレジットカードに申し込んで審査落ちしたら、6ヶ月間はほかのカード会社であっても申し込まないようにすべきです。カード会社が個人信用情報機関の情報を見たときに、過去6ヶ月間に審査落ちしていることが知られてしまうからです。

カード会社はほかのカードで審査落ちしていることを知ると、何か問題があったと判断します。その結果、再び審査に落ちてしまいます。

個人信用情報機関がカードの審査結果を記録するのは6ヶ月間です。6ヶ月を過ぎると、個人信用情報からその事実が削除され、カード会社に過去に審査落ちしていることを知られることはありません。ですから、もし審査に落ちてしまったら、6ヶ月間は新しいカードに申し込まないようにすべきです。

デビットカードはすぐに持つことができる

デビットカードであれば、審査落ちから6ヶ月待たずに、すぐに持つことができます。デビットカードとは、クレジットカードとほぼ同じように利用することができる銀行のキャッシュカードのことです。クレジットカードと異なる点は、「審査が一切なく、16歳以上であれば誰でも持つができる」、「後払いではなく、利用金額がすぐに口座から引き落とされる」「支払い方法は1回払いのみで、分割払いやリボ払い、ボーナス払いはできない」ことです。

銀行のキャッシュカードなので、デビットカードを発行している銀行で口座開設(審査は一切なし)をするだけで発行されます。そしてすぐに利用することができます。ただ、上でも挙げたようにデビットカードは利用と同時に代金が口座から引き落とされます。口座残高が不足していると利用することができません。そのため、先に口座に入金しておく必要があります。

もしクレジットカードの審査に落ちてしまい、6ヶ月も待つことができない場合には、デビットカードを持つという選択肢があります。

まとめ

このページでは、学生がクレジットカードの審査に落ちる7つの原因と、審査落ちした原因を解決する3つの方法を紹介しました。もし審査落ちしても原因を改善し、6ヶ月待てば何も問題もなく新しいカードを作ることができます。6ヶ月とは、個人信用情報機関に過去の申込や審査落ちの情報が消えるまでの期間です。

しかし、6ヶ月も待つことができない場合、デビットカードを持つ方法があります。デビットカードとは、クレジットカードとほぼ同じように利用することができる銀行のキャッシュカードのことです。デビットカードはクレジットカードのような審査が一切ないので、16歳以上であれば誰でも申し込み、持つことができます。ただし、支払方法は1回払いしか選択できません。そして、利用と同時に銀行口座から引き落としがされます。ですから、前もって口座にお金を用意しておく必要があります。